本記事は特定銘柄の売買を推奨するものではありません。企業を調べ・整理し・記録する探索ログです。

サマリー

| 項目 | 内容 |

|---|---|

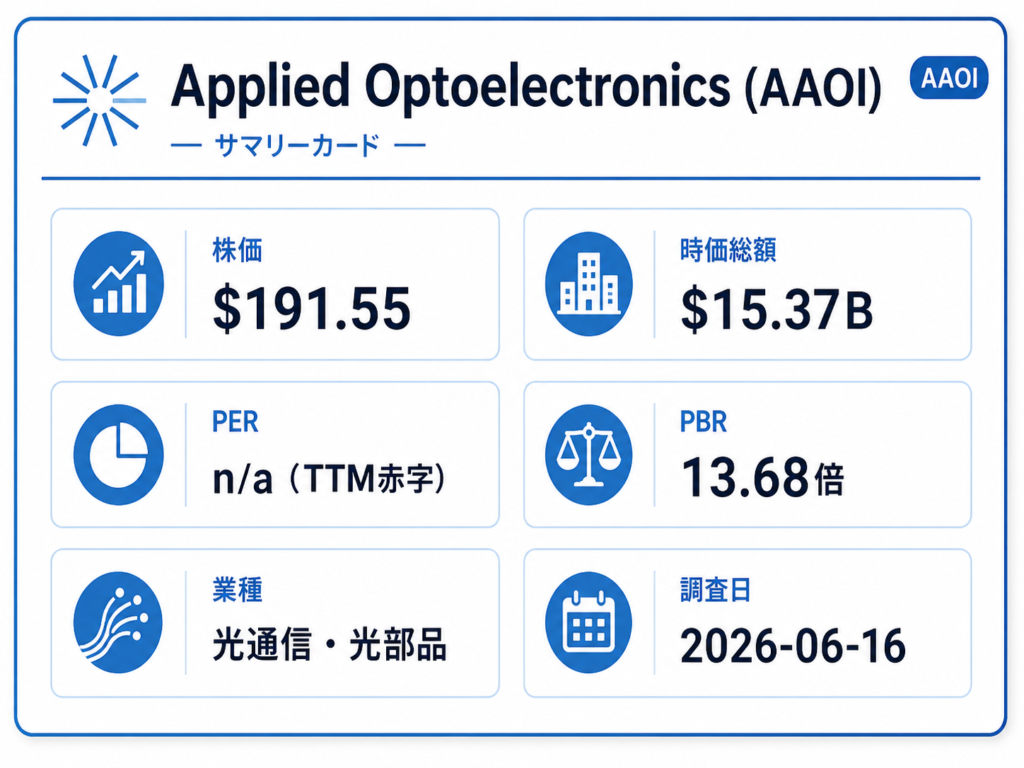

| 会社名 | Applied Optoelectronics, Inc. |

| ティッカー | AAOI |

| 上場市場 | NASDAQ |

| 業種 | 光通信・光部品 |

| 株価(調査時点) | $191.55(2026-06-16) |

| 時価総額 | 約$15.37B |

| PER | n/a(TTM赤字) |

| PBR | 13.68倍(StockAnalysis、2026-06-16時点) |

AAOIはデータセンター・CATV・通信向けの光トランシーバー・レーザー・光サブアセンブリを設計・製造・販売する光通信企業。AIデータセンター向け800G光トランシーバーの需要急増により売上が拡大しているが、直近5年間はすべて営業赤字が続いている。赤字企業でありながら時価総額$15Bを超えており、市場はAIデータセンターの光接続需要への期待を先に織り込んでいる状態。

なぜ調べたか

NVIDIAとMicronを調べる中で、GPUとメモリの間をつなぐ「光接続」のレイヤーがAIデータセンターのボトルネックになりうるという話が出てきた。光トランシーバーはGPU間・サーバー間のデータ転送に不可欠な部品で、800G→1.6Tへの世代交代が進んでいる。この領域の小型プレイヤーがどういう業績構造で、何を前提に評価されているのかを確認しておきたかった。

基本情報

| 項目 | 内容 | 出典 |

|---|---|---|

| 設立 | 1997年2月28日 | FY2026 Q1 Form 10-Q |

| 本社 | 13139 Jess Pirtle Blvd., Sugar Land, Texas | FY2025 Form 10-K |

| 従業員数 | 4,691人(2025-12-31時点) | FY2025 Form 10-K |

| CEO | Chih-Hsiang (Thompson) Lin(Founder, President and CEO) | FY2025 Form 10-K |

主要株主

機関投資家が発行済み株式の71.65%、インサイダーが5.10%を保有(StockAnalysis、2026-06-16時点)。5%以上の個別株主名はDEF14Aから要転記。

事業セグメント

AAOIは単一セグメントとして開示しており、セグメント別損益の開示はない。売上は市場別(データセンター・CATV・通信・FTTH/その他)に分類されている。

事業構造

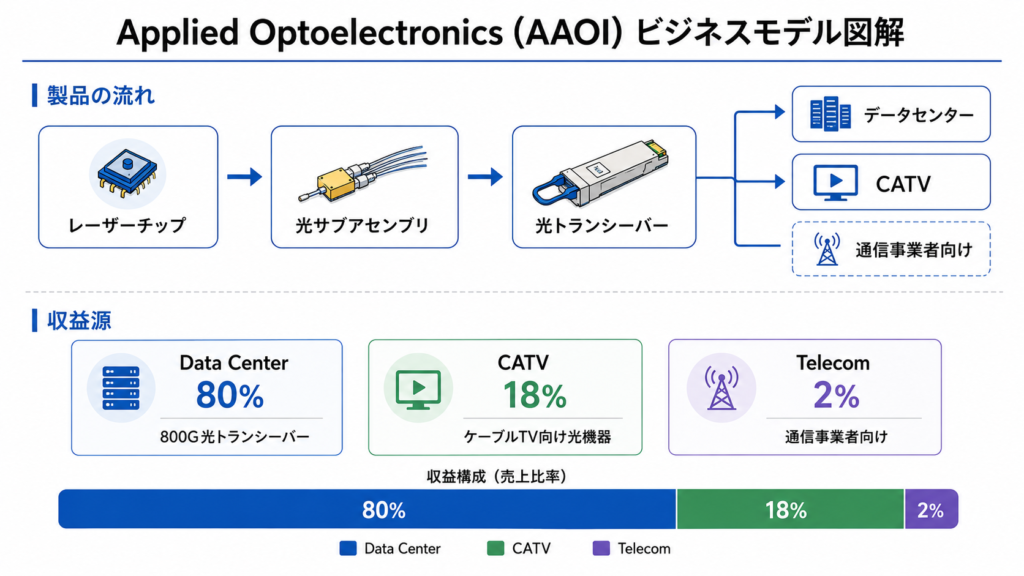

ビジネスモデル

AAOIは光通信ネットワーク向けの光部品・モジュールを設計・製造・販売する。レーザーチップから光サブアセンブリ、完成品のトランシーバーまでを自社で垂直統合的に手がけている点が特徴。製造拠点は米国(テキサス)、台湾、中国にまたがる。

主な製品はデータセンター向け高速光トランシーバー(800G、将来的に1.6T)、CATV向け光機器、通信事業者向け光部品。顧客との契約は短期が中心で、大型注文は個別に発表されることがある。

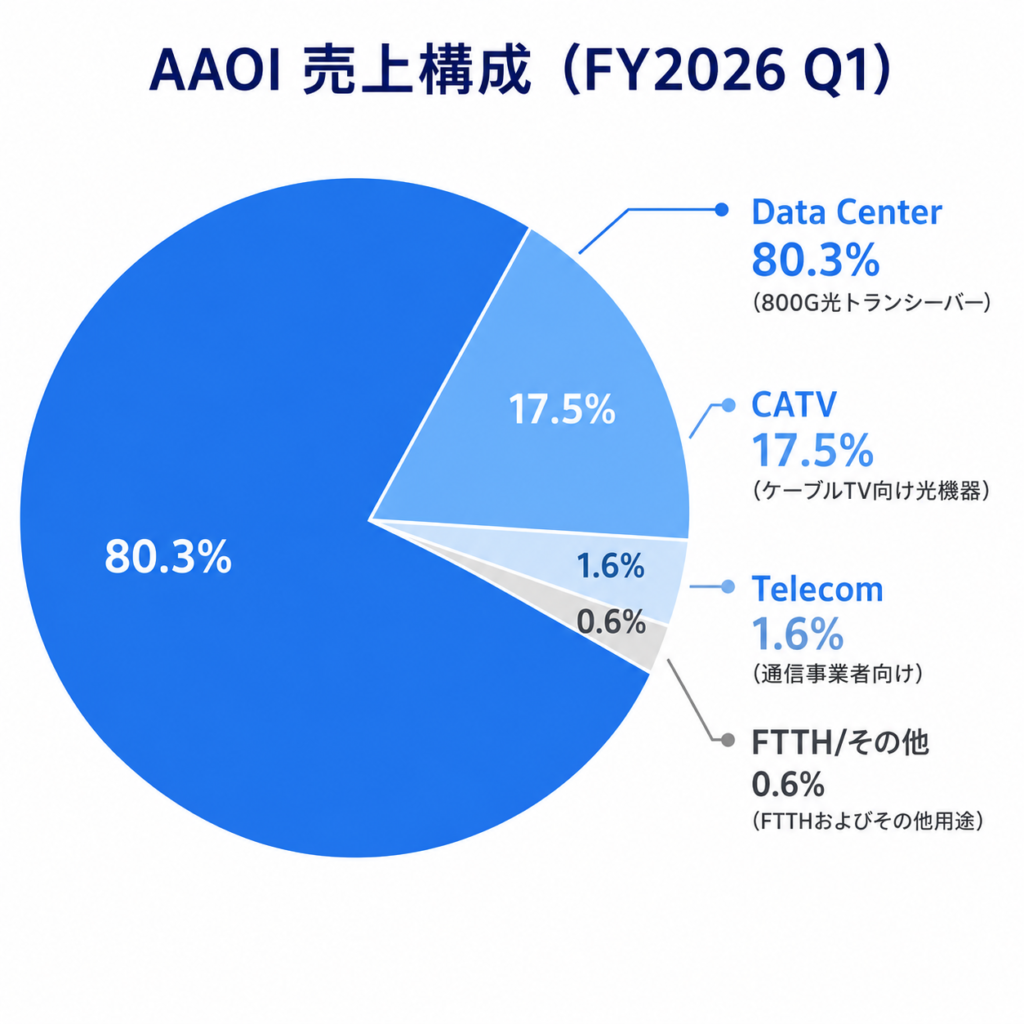

売上構成(FY2026 Q1)

| 市場 | 売上(千ドル) | 構成比 |

|---|---|---|

| Data Center | 121,426 | 80.3% |

| CATV | 26,433 | 17.5% |

| Telecom | 2,443 | 1.6% |

| FTTH/その他 | 842 | 0.6% |

| 合計 | 151,144 | 100.0% |

出典:FY2026 Q1 Form 10-Q

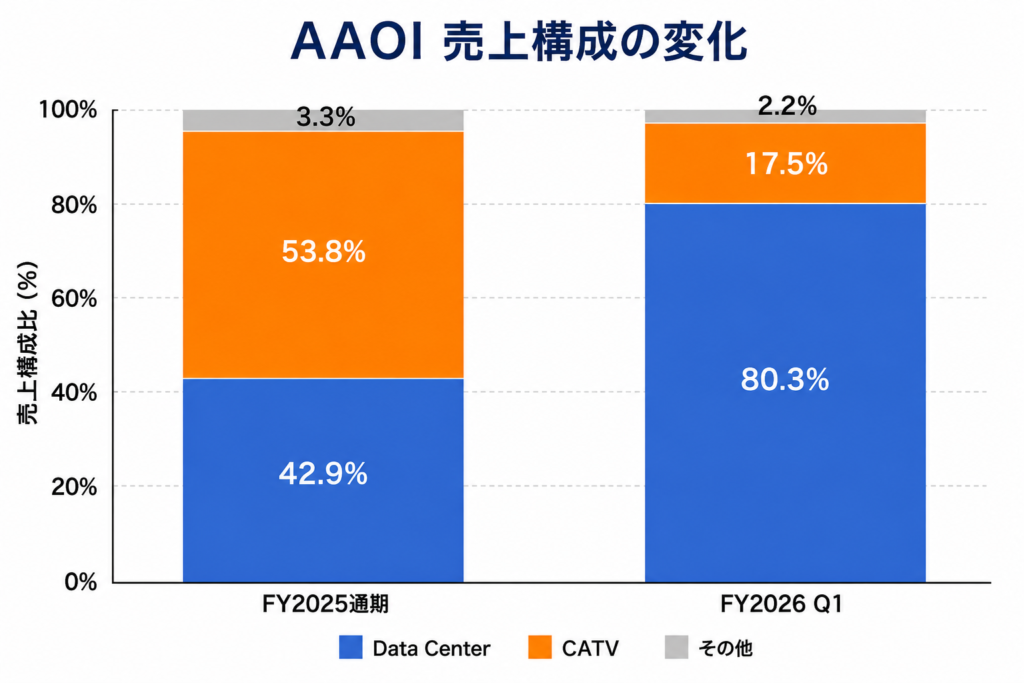

売上構成の急変(FY2025→FY2026 Q1)

FY2025通期ではCATVが売上の53.8%、データセンターが42.9%だった。それがFY2026 Q1ではデータセンターが80.3%に急拡大し、売上構成が1四半期で逆転している。AIデータセンター向け800G光トランシーバーの大型注文がこの変化の主因。

| 市場 | FY2025通期 | FY2026 Q1 |

|---|---|---|

| Data Center | 42.9% | 80.3% |

| CATV | 53.8% | 17.5% |

顧客集中

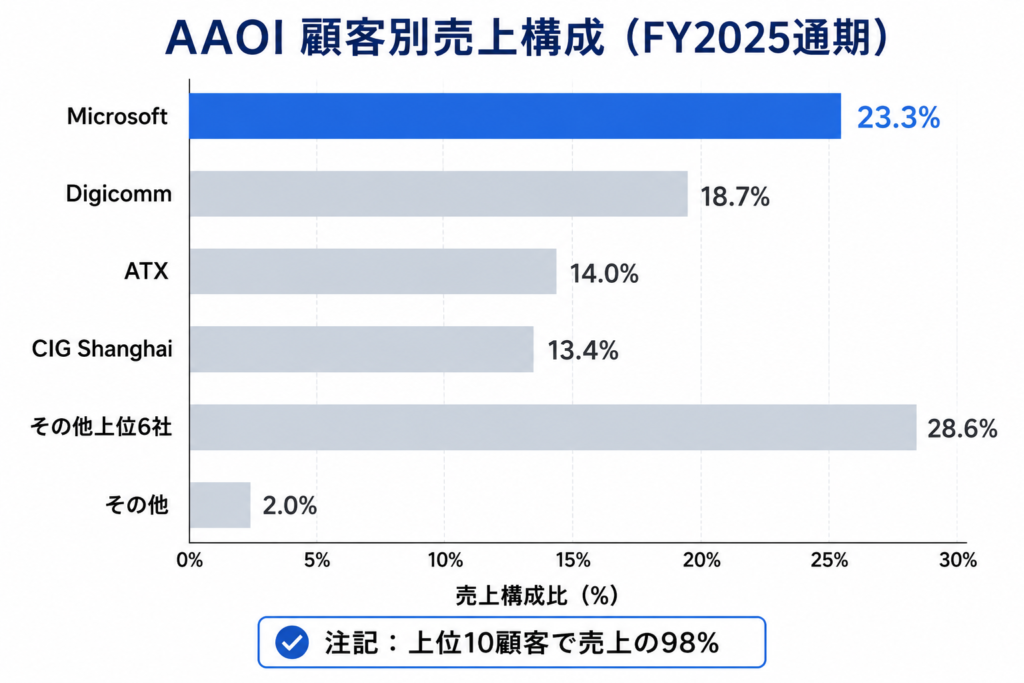

AAOIの顧客集中は極めて高い。

- FY2025通期:上位10顧客が売上の98.0%。Microsoft 23.3%、Digicomm International 18.7%、ATX 14.0%、CIG Shanghai 13.4%

- FY2026 Q1:Digicomm International 1社で売上の44.1%。同社向け売掛金は売掛金残高の74.5%

少数の顧客に売上が極端に集中しており、主要顧客1社の発注減が業績全体に直結する構造。

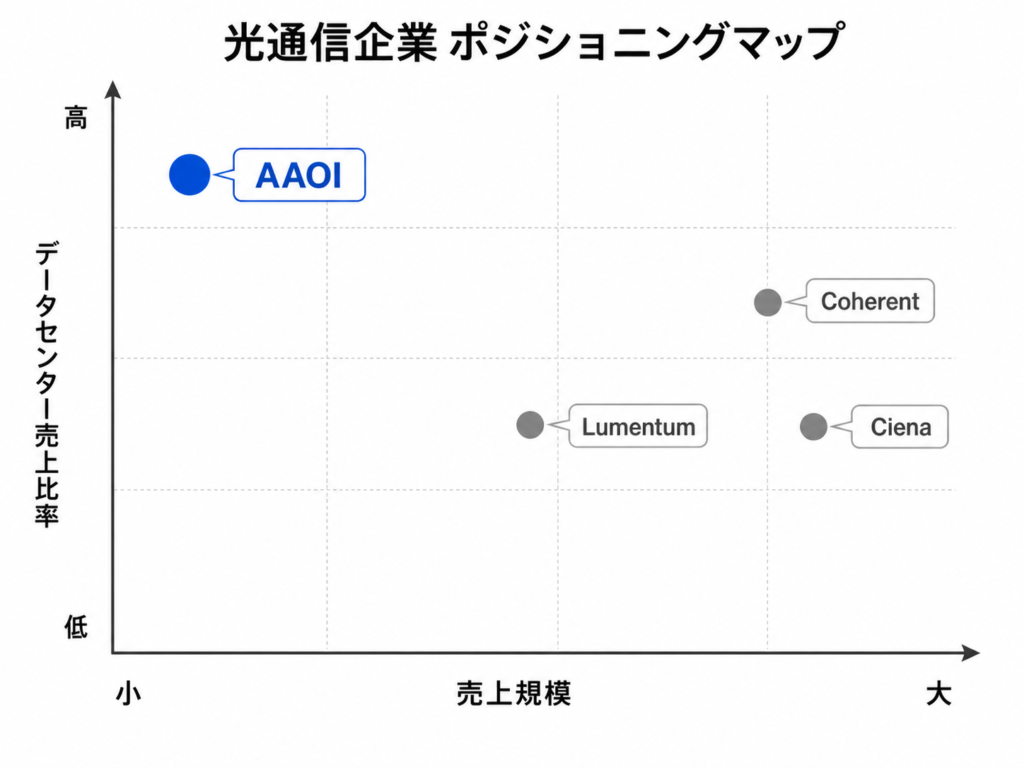

市場ポジション

AAOIは市場シェアを開示していない。光トランシーバー市場にはCoherent、Lumentum、Ciena、Cisco、Broadcom、Fabrinetなどの大手が参入しており、AAOIは小型プレイヤーの位置づけ。800G/1.6T光トランシーバー市場での同社のポジション・シェアは別途LightCounting・Dell’Oro等の調査会社レポートで確認が必要。

財務分析

直近PL:FY2026 Q1(四半期末 2026-03-31)

| 項目 | 数値(千ドル) |

|---|---|

| 売上高 | 151,144 |

| 粗利益 | 43,916 |

| 粗利率 | 29.1% |

| 営業利益(損失) | -12,991 |

| 純利益(損失) | -14,281 |

| 希薄化EPS | -$0.19 |

出典:FY2026 Q1 Form 10-Q

売上$151Mに対して粗利率29.1%、営業損失$13M。売上は伸びているが、研究開発費・SGA費が粗利を上回り営業赤字が続いている。

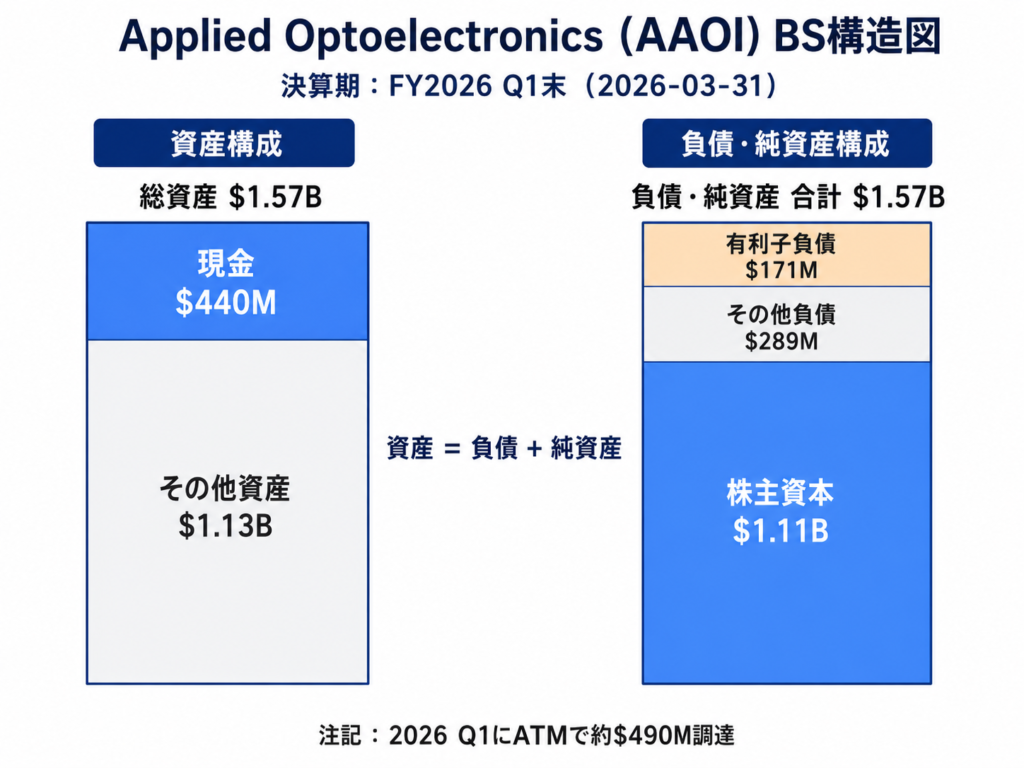

直近BS:2026-03-31時点

| 項目 | 数値(千ドル) |

|---|---|

| 総資産 | 1,565,879 |

| 現金及び現金同等物 | 439,705 |

| 制限付き現金 | 9,672 |

| 有利子負債 | 170,741 |

| 株主資本 | 1,105,952 |

現金$440Mに対して有利子負債$171M。ネットキャッシュ約$269M。2026 Q1にATM(At-the-Market)で普通株発行を行い、手取り約$490Mを調達した。現在の現金の多くはこの増資による。

出典:FY2026 Q1 Form 10-Q

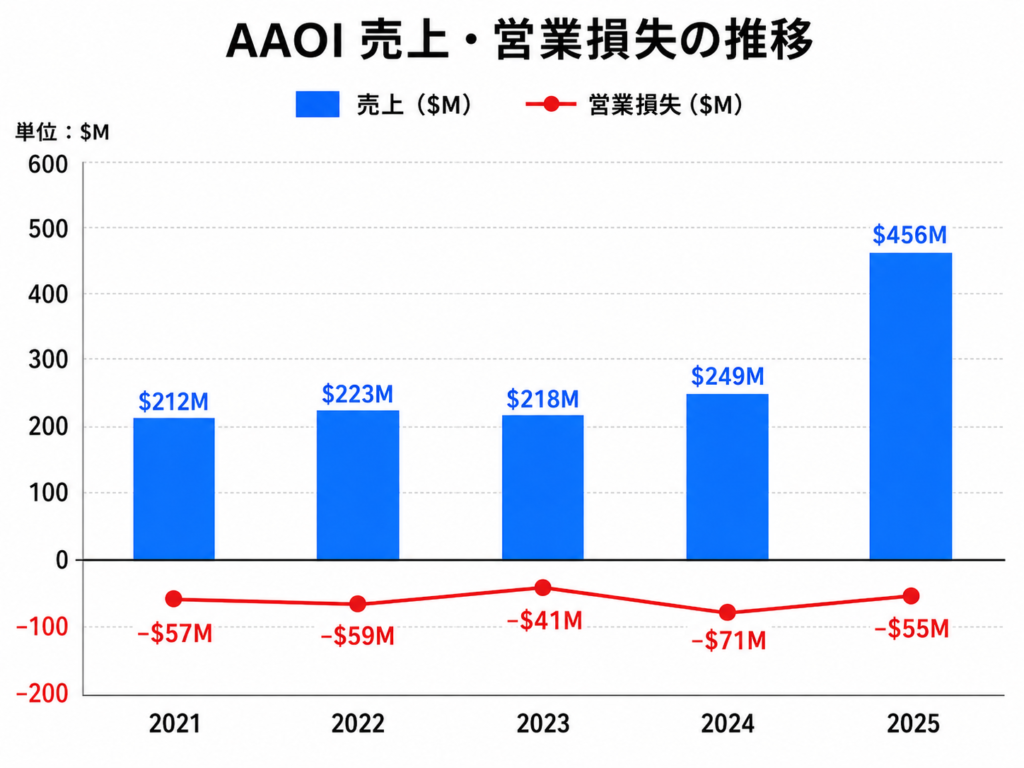

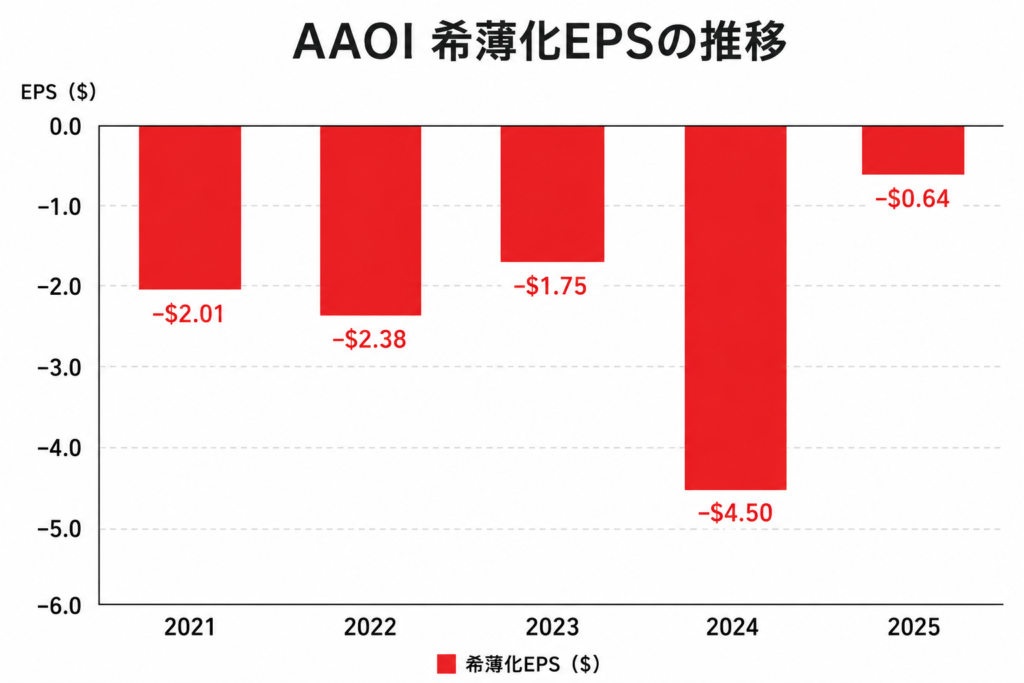

5年業績推移

| 年度 | 売上高(千ドル) | 営業利益(損失) | 純利益(損失) | 希薄化EPS |

|---|---|---|---|---|

| 2021 | 211,565 | -56,766 | -54,162 | -$2.01 |

| 2022 | 222,818 | -58,998 | -66,397 | -$2.38 |

| 2023 | 217,646 | -41,349 | -56,048 | -$1.75 |

| 2024 | 249,365 | -70,908 | -186,733 | -$4.50 |

| 2025 | 455,715 | -54,602 | -38,228 | -$0.64 |

出典:FY2025 Form 10-K、FY2022 Form 10-K

5年間すべて営業赤字。ただしFY2025は売上がFY2024の$249Mから$456Mへ約83%増。営業損失は縮小傾向にあり、売上の拡大が続けば損益分岐が見えてくる局面にある。FY2024の純損失$187Mは一時的な項目(有価証券評価損等)が大きく、営業損失$71Mとの乖離が大きい。

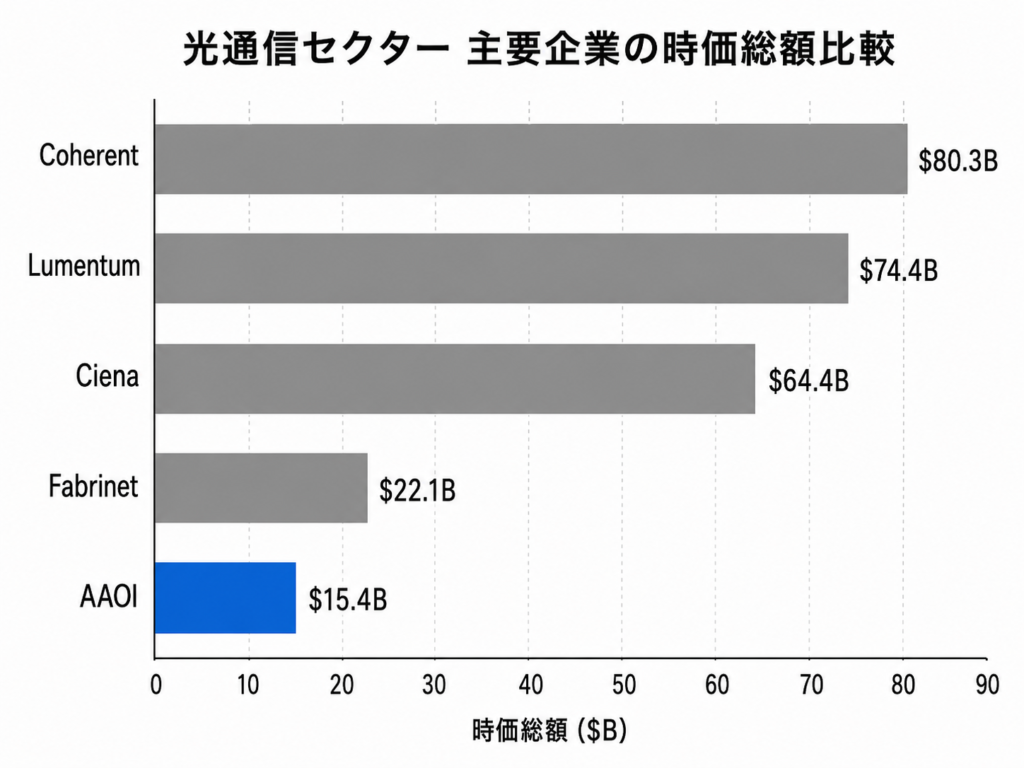

競合比較

| 企業 | 時価総額 | ポジション | PER | PBR |

|---|---|---|---|---|

| AAOI | $15.3B | 小型、800Gトランシーバーで急成長 | n/a(TTM赤字) | 13.68倍 |

| Coherent (COHR) | $80.3B | 光・レーザー大手、データセンター・産業向け | 171.25倍 | 要確認 |

| Lumentum (LITE) | $74.4B | 光通信大手、NVIDIAが$2B出資 | 181.74倍 | 要確認 |

| Ciena (CIEN) | $64.4B | 光ネットワーキング機器大手 | 151.29倍 | 要確認 |

| Fabrinet (FN) | $22.1B | EMS(光通信製品の受託製造) | 52.94倍 | 要確認 |

光通信セクター全体のPERが極めて高い水準にある。Coherent 171倍、Lumentum 182倍、Ciena 151倍と、いずれも100倍を超える。AI需要による売上拡大が始まったばかりで、利益がまだ追いついていないフェーズ。AAOIはTTM赤字でPER算出不可だが、PBR 13.68倍は赤字企業としては高い水準で、市場はAIデータセンター需要による将来の黒字化を織り込んでいる。

Lumentumに関しては、2026年3月にNVIDIAが$2Bの出資を発表しており、AIインフラの光接続レイヤーにおけるNVIDIAの関与が深まっている点は注目に値する。

PER・PBRはStockAnalysis、2026-06-16時点のスナップショット。PBRは一部未取得。

市場が注目している点

800G光トランシーバーの大型注文

2026年3月・4月に、主要ハイパースケール事業者からの800G光トランシーバーの大型追加注文を相次いで発表。顧客名は非開示だが、FY2025でMicrosoftが売上の23.3%を占めていたこと、FY2026 Q1でデータセンター売上が80%超に急拡大したことから、大手クラウド事業者のAIデータセンター投資が直接的な需要源になっている。

売上構成の急転換

FY2025はCATV中心(53.8%)だった売上構成が、FY2026 Q1にはデータセンター中心(80.3%)に急変。AIデータセンターの光接続需要が同社のビジネスの軸を変えつつある。この変化が一時的な大型注文なのか、構造的なシフトなのかが今後の評価を左右する。

1.6Tへの世代交代

800Gの次の世代として1.6T光トランシーバーへの移行が業界全体で進みつつある。2026年6月にはSpectrum社が1.6T製品のgeneral availabilityを発表(AAOIとの直接関係は未確認)。AAOIが1.6T製品の開発・認証・量産で競合に遅れをとると、800Gで獲得した顧客を失うリスクがある。

見落とされている可能性がある点

ATM増資の規模と希薄化

FY2026 Q1にATMで約$490Mを調達。現在の時価総額$15Bに対しては小さいが、赤字企業が株価上昇局面で大規模に資金を調達した形。増資資金の使途(設備投資・運転資金・M&A等)と、今後の追加発行の可能性は確認が必要。

Digicomm Internationalへの集中

FY2026 Q1でDigicomm 1社が売上の44.1%、売掛金の74.5%を占めている。Digicommは光通信部品の流通業者と推定されるが、最終顧客が誰なのか(つまりAAOIの実質的な需要源がどこなのか)は10-Qだけでは判断できない。この集中度は信用リスク・需要リスクの両面で注意が必要。

粗利率の水準

粗利率29.1%は、NVIDIAの74.9%やMicronの74%と比べると低い。光トランシーバーはハードウェア製造の比重が大きく、ソフトウェアプラットフォーム型の収益構造にはなりにくい。売上が拡大しても粗利率がどこまで改善するかは、製造歩留まり・製品ミックス・価格競争に依存する。

リスク

顧客集中リスク

上位10顧客で売上の98%、1社で44%。この構造では主要顧客1社の発注減・在庫調整・競合切り替えが業績全体に直結する。10-Kでもリスクファクターとして明記されている。

赤字継続リスク

直近5年間すべて営業赤字。売上は拡大しているが、研究開発費・販管費の増加ペースが粗利の増加を上回っている。損益分岐に到達する時期は不透明。

技術転換リスク

800Gから1.6Tへの世代交代で、製品認証・量産化・価格競争に失敗するリスク。大手競合(Coherent・Lumentum・Broadcom等)はAAOIより規模が大きく、研究開発投資でも優位。

製造・増産リスク

急速な需要増に対して製造能力・歩留まり・品質・サプライチェーンを維持できない場合、納期遅延・利益率悪化につながる。米国・台湾・中国に製造拠点を持つことから、地政学リスクも重なる。

希薄化リスク

ATM増資による株式発行が継続する可能性。赤字継続中の資金調達は既存株主の持分希薄化につながる。

次に確認すべきこと

- FY2026 Q2決算:データセンター売上の継続性、粗利率の改善状況、営業損失の縮小ペースを確認

- 主要ハイパースケール顧客の特定:800G大型注文の顧客名・出荷時期・継続性

- 1.6T製品の進捗:開発・認証・量産時期。競合に対する遅れがないか

- Digicommの位置づけ:最終顧客は誰なのか。流通業者経由の構造的な理由

- 粗利率の推移:データセンター比率上昇で改善するか、価格競争で横ばいか

- 主要株主:最新DEF14Aから5%以上の株主を確認

- 競合比較:Coherent・Lumentum・Ciena・FabrinetのPER・PBR・売上を揃えて比較

まとめ

AAOIはAIデータセンター向け800G光トランシーバーの需要急増で売上構成が急転換しているフェーズにある。FY2026 Q1のデータセンター売上比率80%は、1年前のCATV中心のビジネスからの構造的なシフトを示唆する。

ただし5年間すべて営業赤字、顧客集中98%、1社44%という構造は極めて脆い。時価総額$15Bは将来の黒字化とAIデータセンター需要の持続を先取りした評価であり、その前提が崩れたときの下落幅は大きい。

この企業を調べてわかったのは、AIインフラの「GPU→メモリ→光接続」というサプライチェーンの中で、光接続レイヤーは利益構造がまだ確立していない成長途上の領域だということ。次の決算でデータセンター売上の継続性と粗利率の改善を確認しに来る。

関連する企業分析ログ

- NVIDIA(NVDA)|AIインフラの中心で何が起きているか — AAOIの光トランシーバーはNVIDIAのGPUが搭載されるAIサーバー間の接続に使われる

- マイクロン・テクノロジー(MU)|AIメモリ需要の震源地を整理する — GPU→メモリ→光接続というAIインフラのサプライチェーンの一角

参考情報

一次情報

- AAOI FY2026 Q1 Form 10-Q:https://investors.ao-inc.com/sec-filings/sec-filing/10-q/0001437749-26-015620

- AAOI FY2025 Form 10-K:https://investors.ao-inc.com/static-files/6e93dd0b-5f30-4019-9855-643c1458d94f

- AAOI IR SEC filings:https://investors.ao-inc.com/financial-information/sec-filings

- AAOI IR News:https://investors.ao-inc.com/

市場データ

- StockAnalysis AAOI:https://stockanalysis.com/stocks/aaoi/

免責事項

本記事は企業分析および市場理解を目的とした情報整理であり、特定銘柄の売買を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。

コメント