本記事は特定銘柄の売買を推奨するものではありません。企業を調べ・整理し・記録する探索ログです。

📍 この企業はAIデータセンター銘柄マップの「パッケージ基板」レイヤーに位置しています → AIデータセンター関連株マップ

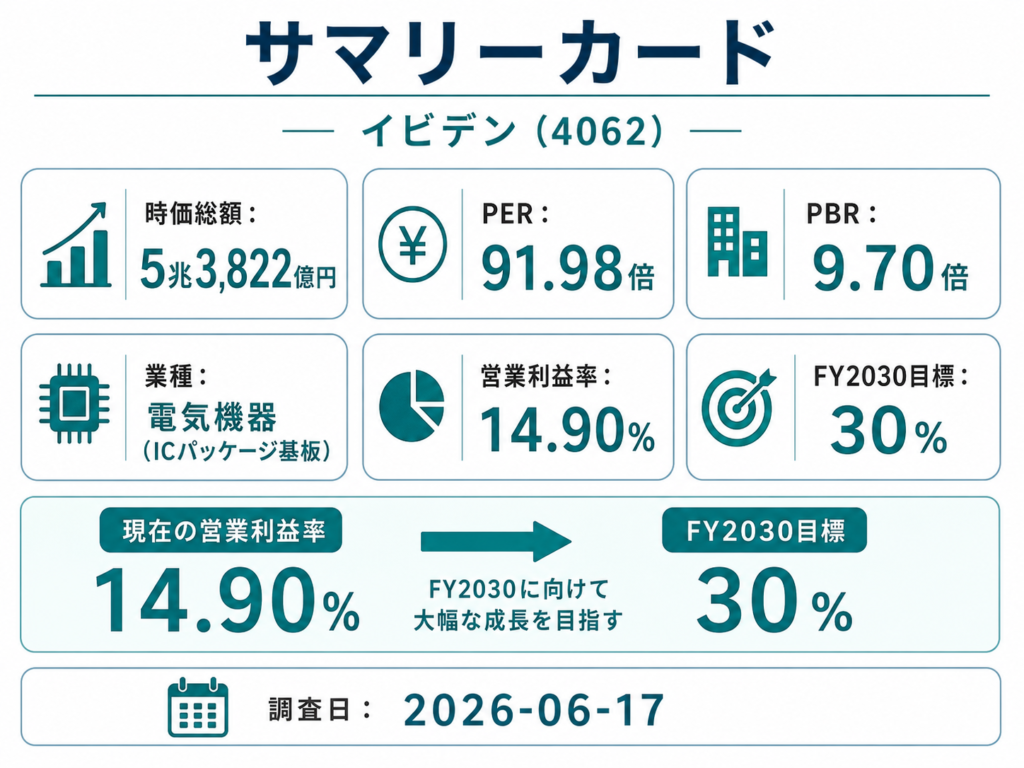

サマリー

| 項目 | 内容 |

|---|---|

| 会社名 | イビデン株式会社 |

| 証券コード | 4062 |

| 上場市場 | 東証プライム |

| 業種 | 電気機器(ICパッケージ基板) |

| 時価総額 | 5兆3,822億円(2026-06-12時点) |

| PER(予想) | 91.98倍 |

| PBR | 9.70倍 |

イビデンは、AI GPU/ASIC向けの高性能ICパッケージ基板を製造するメーカーである。1912年設立、本社は岐阜県大垣市。売上の53%を占める電子事業がAI半導体パッケージ基板の中核であり、残りはセラミック(DPF・触媒担体)とその他で構成される。

2026年3月期の売上高は4,162億円、営業利益620億円、営業利益率14.90%。2024〜2025年3月期にかけてOPM12%台に沈んだ業績が、2026年3月期から回復に転じた。2027年3月期の会社予想は売上5,000億円、営業利益900億円、OPM18.00%。そしてFY2030目標は売上1兆円、営業利益3,000億円、OPM30%という野心的な数字を掲げている。

PER92倍・PBR9.70倍。この評価は現在の利益ではなく、Cell8・Cell6で合計5,000億円を投じる大型投資が生み出す将来の利益を織り込んでいる。イビデンを見る軸は「投資の稼働率が計画通り立ち上がるかどうか」に絞られる。

なぜ調べたか

NVIDIAを調べていく中で、AI半導体のサプライチェーンには「GPU→メモリ→光トランシーバー→光配線」という流れのほかに、GPUやASICそのものを動かすためのパッケージ基板という層があることに気づいた。

AIチップは微細化・高性能化するほど、チップを載せるパッケージ基板にも高い技術が求められる。多層化、大型化、微細配線、反り管理、熱対策——パッケージ基板は「半導体製造の最後の難所」と呼ばれる領域で、作れるメーカーが限られている。

イビデンはその少数のメーカーの中でもAI GPU/ASIC向け高性能品に特化しつつあり、5,000億円規模の設備投資を進めている。市場はすでにPER92倍で評価しており、「これから来る銘柄」というより「AI半導体の製造インフラとしてすでに本命視されている銘柄」を確認しておきたかった。

基本情報

| 項目 | 内容 | 出典 |

|---|---|---|

| 設立 | 1912年11月25日 | イビデン Company Outline |

| 本社 | 岐阜県大垣市神田町2-1 | イビデン Company Outline |

| 代表者 | 代表取締役社長 | イビデン Company Outline |

| 従業員数 | 11,168名(連結) | イビデン Company Outline |

主要株主

持株比率5%以上のみ。

| 株主 | 持株比率 |

|---|---|

| 日本マスタートラスト信託銀行(信託口) | 14.34% |

| 日本カストディ銀行(信託口) | 8.66% |

上記はいずれも信託銀行名義であり、最終的な実質投資家とは一致しない。

出典:株探 イビデン 大株主、2026-06-17取得

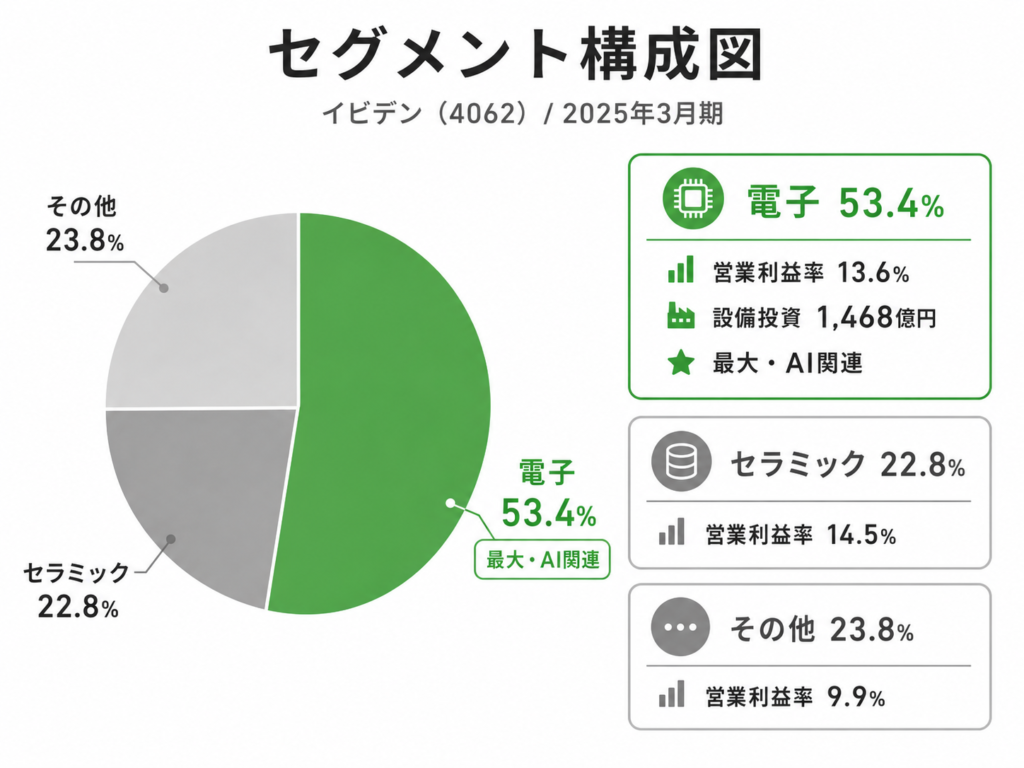

事業構造

セグメント概要

イビデンの事業は、電子・セラミック・その他で構成される。AI半導体関連で最も重要なのは電子事業である。

電子事業は、ICパッケージ基板を中心に展開する。AI GPU向け・AI ASIC向けの高性能多層パッケージ基板が主力製品であり、微細配線・大型化・多層化で技術的な参入障壁を築いている。

セラミック事業は、ディーゼル車のDPF(ディーゼル・パティキュレート・フィルター)や排ガス浄化用セラミック製品を手がける。自動車向けで安定したキャッシュを生む事業だが、AI半導体とは無関係のセグメントである。

セグメント別業績(2025年3月期)

| セグメント | 売上高 | 構成比 | 営業利益 | 営業利益率 | 設備投資 |

|---|---|---|---|---|---|

| 電子 | 1,972億円 | 53.4% | 268億円 | 13.6% | 1,468億円 |

| セラミック | 841億円 | 22.8% | 122億円 | 14.5% | — |

| その他 | 881億円 | 23.8% | 87.1億円 | 9.9% | — |

出典:IRBANK イビデン セグメント、2026-06-17取得

電子事業の設備投資が突出している

注目すべきは、電子事業の設備投資1,468億円という数字である。電子事業の売上1,972億円に対して、設備投資が売上の74.4%に達している。これは通常の製造業では異常に高い投資比率であり、イビデンがAI半導体パッケージ基板の生産能力拡大に大規模な先行投資を行っている証拠である。

財務分析

直近通期PL(2026年3月期)

| 項目 | 数値 | 前期比 |

|---|---|---|

| 売上高 | 4,162億円 | +12.7% |

| 営業利益 | 620億円 | +30.3% |

| 純利益 | 637億円 | +89.0% |

| EPS | 228.16円 | 前期120.66円 |

| 営業利益率 | 14.90% | 前期12.89% |

出典:IRBANK イビデン 決算まとめ、2026-06-17取得

売上+12.7%に対して営業利益+30.3%、純利益+89.0%。売上の伸び以上に利益が伸びている。高付加価値品比率の上昇によるミックス改善が進んでいる。純利益の急増(+89.0%)には一時的な要因が含まれる可能性があるが、営業利益率が12.89%→14.90%に改善している点は構造的な変化を示唆する。

BS・CF(2026年3月期末)

| 項目 | 数値 |

|---|---|

| 総資産 | 9,600億円 |

| 純資産 | 5,574億円 |

| 自己資本比率 | 57.3% |

| 有利子負債 | 1,200億円 |

| 現金等 | 2,929億円 |

| 営業CF | 1,064億円 |

| フリーCF | 540億円 |

出典:イビデン IR Library、2026-06-17取得

有利子負債は2,700億円から1,200億円へ急減。現金等2,929億円に対して有利子負債1,200億円であり、実質的なネットキャッシュ状態にある。5,000億円規模の大型投資を進めながら、財務体質を改善している点はキャッシュ創出力の強さを示す。

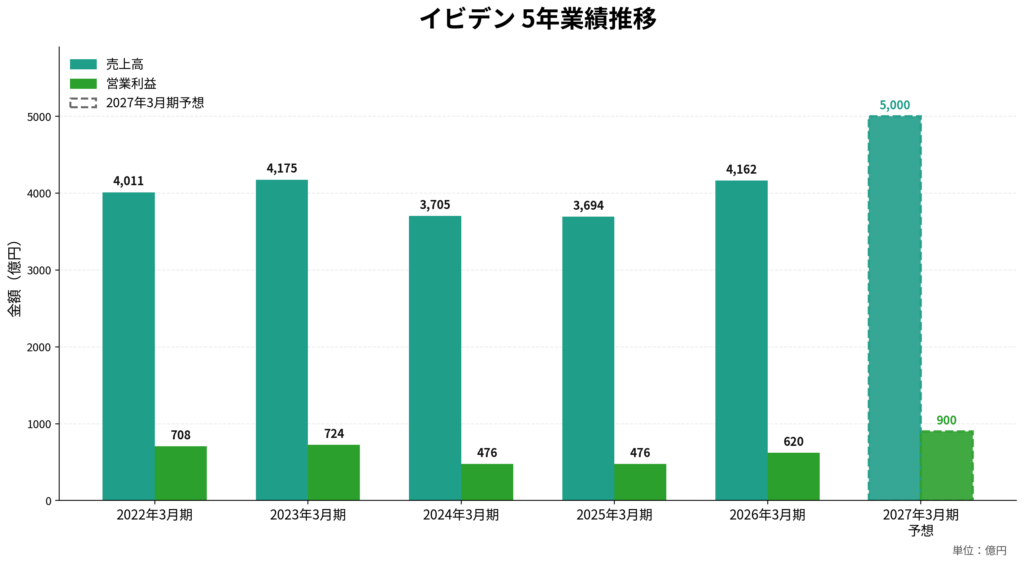

5年業績推移

| 年度 | 売上高 | 営業利益 | 純利益 | EPS | 営業利益率 |

|---|---|---|---|---|---|

| 2022年3月期 | 4,011億円 | 708億円 | 412億円 | 147.67円 | 17.66% |

| 2023年3月期 | 4,175億円 | 724億円 | 522億円 | 186.87円 | 17.33% |

| 2024年3月期 | 3,705億円 | 476億円 | 315億円 | 112.72円 | 12.84% |

| 2025年3月期 | 3,694億円 | 476億円 | 337億円 | 120.66円 | 12.89% |

| 2026年3月期 | 4,162億円 | 620億円 | 637億円 | 228.16円 | 14.90% |

| 2027年3月期予想 | 5,000億円 | 900億円 | 580億円 | 207.70円 | 18.00% |

出典:IRBANK イビデン 決算まとめ、2026-06-17取得

5年間の推移を見ると、イビデンの業績はV字回復の途中にある。2022〜2023年3月期にOPM17%台をつけた後、2024〜2025年3月期にOPM12%台まで沈んだ。この2年間は半導体市場全体の在庫調整局面と重なる。2026年3月期からAI需要本格化で回復に転じ、2027年3月期予想ではOPM18.00%と過去のピークを超える計画になっている。

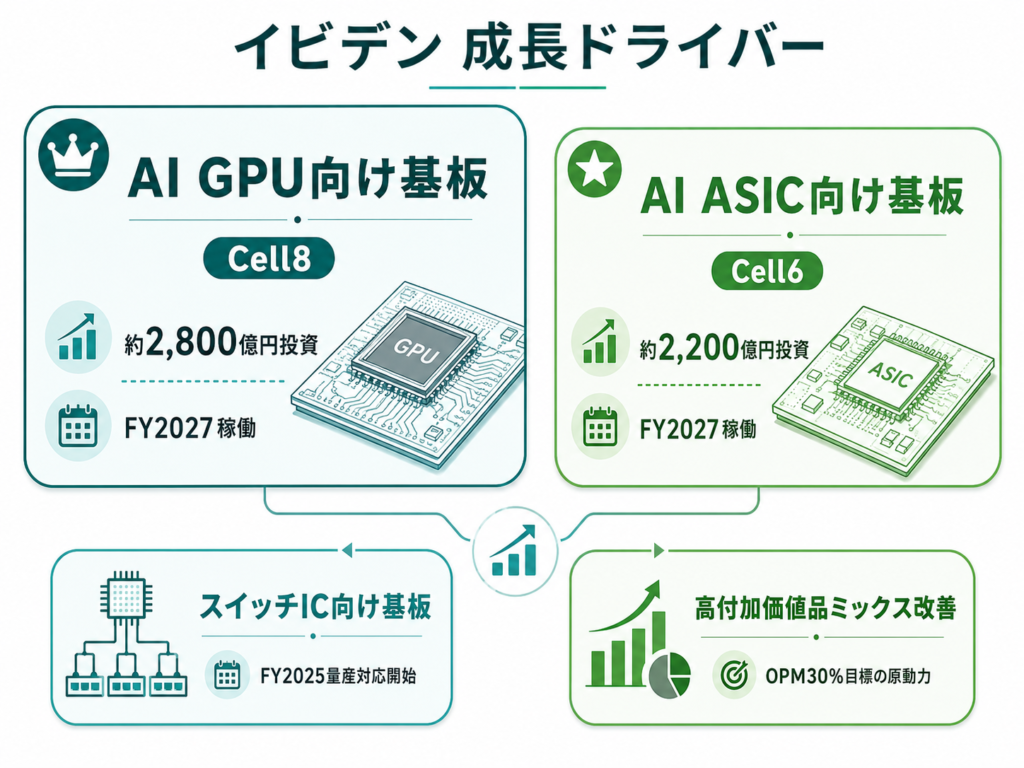

5,000億円投資の全体像——Cell8とCell6が生む利益のスケール

イビデンのバリュエーションを理解するには、現在の利益ではなく進行中の大型投資が生む将来の利益を見る必要がある。

投資計画の全体像

| 工場 | 対象 | 投資額 | 稼働予定 |

|---|---|---|---|

| Ono Plant Cell8 | AI GPU向けICパッケージ基板 | 約2,800億円 | FY2027 |

| Gama Plant Cell6 | AI ASIC向けICパッケージ基板 | 約2,200億円 | FY2027 |

| 合計 | — | 約5,000億円 | — |

なぜ5,000億円の投資が必要なのか

ICパッケージ基板の製造は、半導体の微細化・大型化に伴い設備の精度と規模が上がっている。AI GPU/ASICは従来のスマートフォン・PC向けチップよりも基板サイズが大きく、層数が多く、配線が微細である。既存ラインの改良ではなく、AI向けの専用ラインを新設しなければ対応できない。

この投資規模はイビデンの年間売上高(4,162億円)を超えており、会社の将来を賭けた投資と言える。FY2030目標の売上1兆円・営業利益3,000億円を達成するには、この投資が計画通りに稼働し、高付加価値品の量産が軌道に乗る必要がある。

投資が生む利益の試算

FY2030目標(売上1兆円、OPM30%、営業利益3,000億円)を前提にすると、2026年3月期の営業利益620億円から約4.8倍の利益成長が想定されている。仮にこの目標が達成された場合、現在の時価総額5兆3,822億円に対する営業利益倍率は約17.9倍まで下がる。

逆に言えば、PER92倍という現在の評価は、FY2030目標がある程度達成される前提で成り立っている。

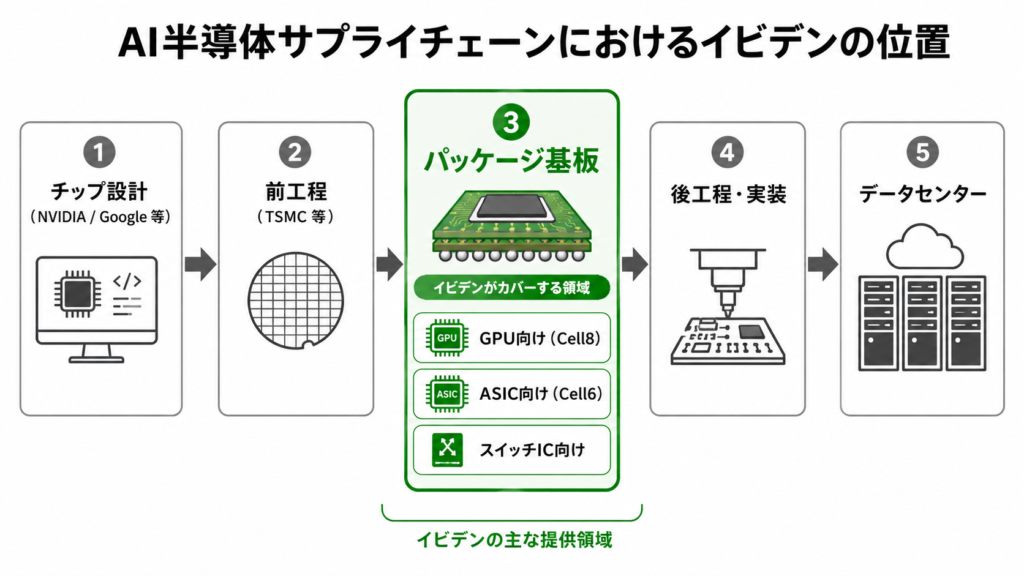

AI半導体パッケージ基板の価値チェーン

AI半導体のサプライチェーンでは、設計→前工程→後工程→パッケージング→実装という流れがある。イビデンが担うのはパッケージ基板という後工程の中核部品である。

なぜパッケージ基板が「製造難所」なのか

AI向けの高性能パッケージ基板の製造が難しい理由は複合的である。

- 大型化:AI GPU/ASICのダイサイズが大きく、基板も大型になる。大きくなるほど反り・歩留まりの管理が難しい

- 多層化:信号の高速伝送に対応するため、層数が増える。20層以上の多層基板では各層の位置合わせ精度が歩留まりに直結する

- 微細配線:ライン&スペースの微細化が進み、製造プロセスは半導体前工程に近づきつつある

- 熱管理:高TDP(熱設計電力)のAIチップを載せるため、基板の放熱設計も重要になる

これらすべてを同時にクリアできるメーカーは世界的に限られており、イビデンはその少数のメーカーの一角である。この技術的な参入障壁が、高付加価値品における価格交渉力の源泉となっている。

GPU向けとASIC向けの違い

Cell8(Ono Plant)はAI GPU向け、Cell6(Gama Plant)はAI ASIC向けである。GPU向けは主にNVIDIA系の汎用AI加速器、ASIC向けはGoogle TPUやAmazon Trainiumなどのカスタムチップに対応する。GPUとASICの両方に投資を分散させている点は、特定顧客への過度な依存を避ける戦略とも読める。

さらに、FY2025からはスイッチIC向けパッケージ基板の量産対応も開始している。データセンター内のネットワークスイッチにもAI化の波が来ており、パッケージ基板需要の裾野が広がる。

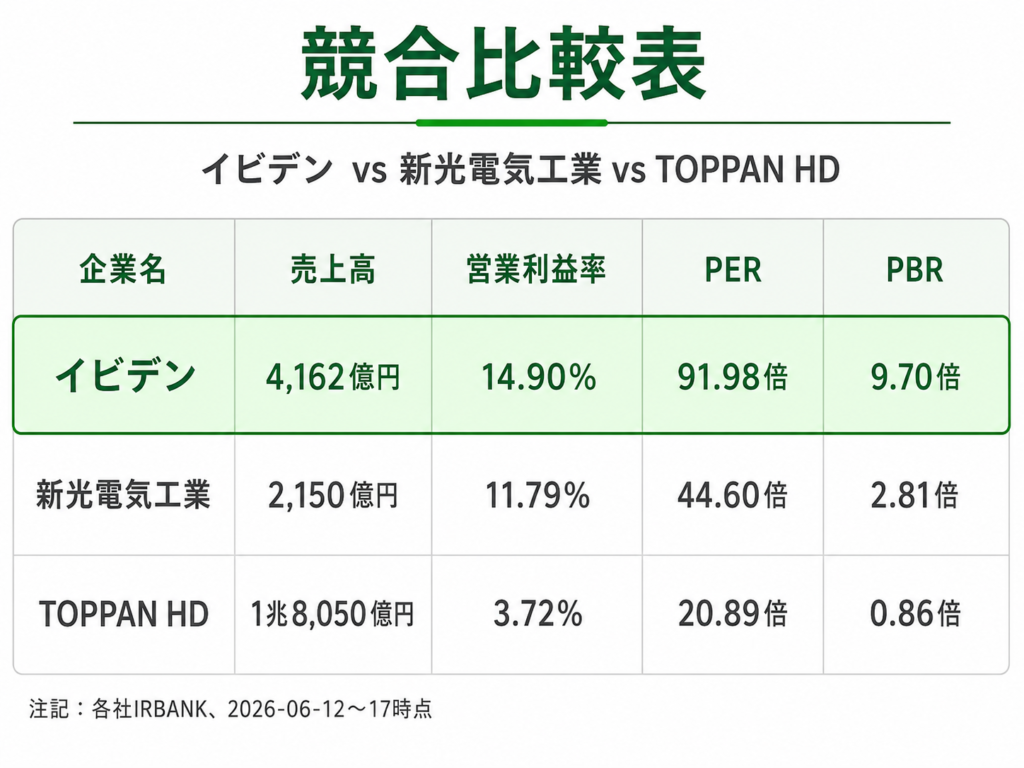

競合比較

| 企業 | 位置づけ | 売上高 | 営業利益率 | PER | PBR |

|---|---|---|---|---|---|

| イビデン(4062) | AI GPU/ASIC向けパッケージ基板 | 4,162億円 | 14.90% | 91.98倍 | 9.70倍 |

| 新光電気工業(6967) | ICパッケージ基板(Intelグループ) | 2,150億円 | 11.79% | 44.60倍 | 2.81倍 |

| TOPPAN HD(7911) | 総合印刷・半導体パッケージ | 1兆8,050億円 | 3.72% | 20.89倍 | 0.86倍 |

出典:各社IRBANK 決算まとめ、2026-06-17取得

競合比較から見えること

バリュエーションの突出:イビデンのPER91.98倍は、新光電工44.60倍・TOPPAN20.89倍を大きく上回る。PBR9.70倍も突出している。市場はイビデンを「パッケージ基板メーカー」の枠ではなく、「AI半導体インフラの成長銘柄」として評価している。

利益率の差:営業利益率14.90%は、新光電工11.79%・TOPPAN3.72%を上回る。ただしイビデンの過去ピーク(2022年3月期の17.66%)やFY2030目標(30%)と比較すると、現在はまだ回復途上であり、5,000億円投資の効果が本格化する前の段階である。

新光電気工業との比較:同じICパッケージ基板メーカーでありながらPERが半分以下。新光電工はIntelグループの一員であり、AI GPU向けのエクスポージャーがイビデンほど高くないことが評価差の主因と考えられる。

成長ドライバー

1. AI GPU向けICパッケージ基板(Cell8)

Ono Plant Cell8は約2,800億円の投資でFY2027稼働予定。NVIDIAなどのAI GPU向け高性能パッケージ基板の大幅な能力増強を狙う。AI GPUの出荷増加がそのままイビデンのパッケージ基板需要に直結する構造にある。

2. AI ASIC向けICパッケージ基板(Cell6)

Gama Plant Cell6は約2,200億円の投資でFY2027稼働予定。Google、Amazon、Microsoft等のカスタムAIチップ向け。GPU一極集中ではなくASICの成長も取り込む。

3. スイッチIC向けパッケージ基板

FY2025から量産対応を開始。データセンター内のネットワークスイッチのAI化・高速化に伴い、スイッチICのパッケージ基板にも高性能品が求められ始めている。GPU/ASIC以外の需要の柱になる可能性がある。

4. 高付加価値品比率の上昇

AI向け高性能品は従来品より単価が高い。Cell8・Cell6の稼働に伴い、製品ミックスが高付加価値品にシフトすることで、売上成長以上に利益が伸びる構造が期待される。FY2030目標のOPM30%はこのミックス改善を前提としている。

成長が続く条件と崩れる条件

| 条件 | 良い兆候 | 悪い兆候 |

|---|---|---|

| AI半導体投資 | GPU/ASICの出荷増加が続く | ハイパースケーラーの投資一巡・在庫調整 |

| Cell8/Cell6の立ち上げ | 計画通りの稼働率・歩留まり達成 | 稼働遅延・歩留まり低下・減損リスク |

| 高付加価値品比率 | AI向け高性能品の売上構成比上昇 | 汎用品との価格差縮小・競合の技術追いつき |

| 顧客分散 | GPU+ASIC+スイッチICの3本柱 | 特定顧客の需要急減 |

| FY2030目標 | 中間年度で計画超過の進捗 | 2028年3月期で明確な未達 |

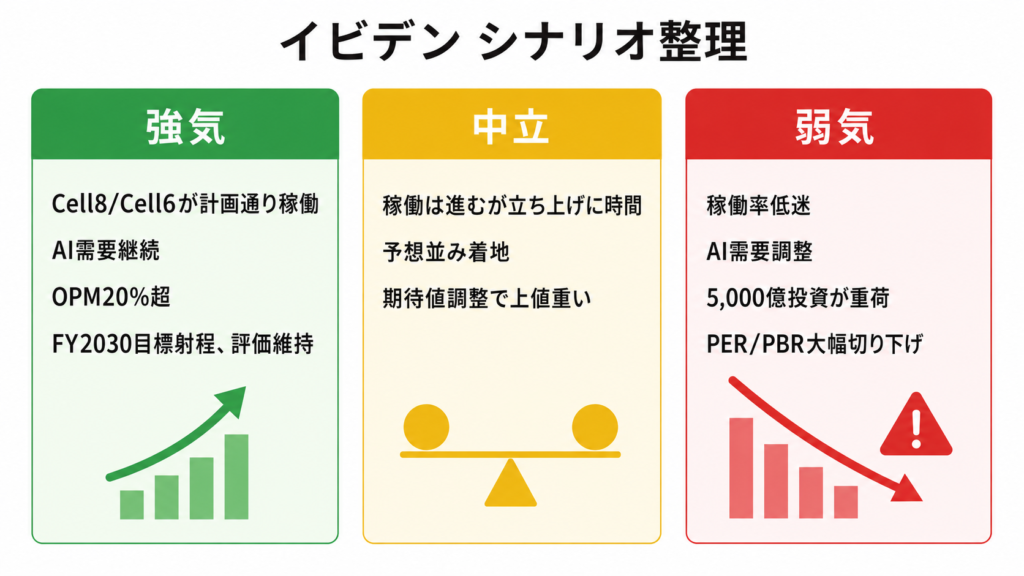

シナリオ整理

強気シナリオ

Cell8・Cell6が計画通りFY2027に稼働し、歩留まりも順調に改善。AI GPU/ASICの出荷増加が数年単位で続き、高付加価値品比率が上昇してOPMが20%を超える。FY2030目標(売上1兆円、OPM30%)の達成が視野に入り、時価総額5兆円超の評価が正当化される。

中立シナリオ

Cell8・Cell6は稼働するが、歩留まりや稼働率の立ち上げに時間がかかる。2027年3月期の会社予想(売上5,000億円、OPM18%)にはほぼ到達するが、FY2030目標に対する市場の期待値が調整される。株価は業績改善と期待値調整の間で揺れる。

弱気シナリオ

AI半導体需要が在庫調整に入り、パッケージ基板の稼働率が計画を大幅に下回る。5,000億円の大型投資が減価償却負担として重くのしかかり、OPMが低下。投資の回収見通しが悪化した場合、PER92倍の前提が根底から崩れる。業績が黒字でも株価は大きく調整する可能性が高い。

2027年3月期 会社予想

| 項目 | 予想 | 前期比 |

|---|---|---|

| 売上高 | 5,000億円 | +20.1% |

| 営業利益 | 900億円 | +45.2% |

| 純利益 | 580億円 | -8.9% |

| EPS | 207.70円 | -9.0% |

| 営業利益率 | 18.00% | +3.10pt |

出典:IRBANK イビデン 決算まとめ、2026-06-17取得

営業利益率18.00%は2022〜2023年3月期のピーク(17.3〜17.7%)を上回る過去最高水準の計画。一方で純利益は前期比-8.9%であり、2026年3月期の純利益637億円に一時的な特殊利益が含まれていたことを示唆する。

注目すべきは、売上+20%・営業利益+45%という高い成長計画。Cell8・Cell6の本格稼働前のFY2027でこの成長率を見込んでいるのは、既存ラインでの高付加価値品比率上昇と価格改善が効いている可能性がある。

バリュエーション

2026-06-12時点の市場データ。

| 項目 | 数値 |

|---|---|

| 時価総額 | 5兆3,822億円 |

| 予想PER | 91.98倍 |

| PBR | 9.70倍 |

出典:IRBANK、2026-06-12時点、2026-06-17取得

市場が払っている期待値

時価総額5兆3,822億円に対し、2027年3月期会社予想の営業利益は900億円。時価総額÷営業利益は約59.8倍。

FY2030目標の営業利益3,000億円が達成された場合、同じ時価総額に対する営業利益倍率は約17.9倍まで下がる。つまり現在の株価は、FY2030目標がおおむね達成される前提で成り立っている。

仮にFY2030の営業利益が目標の半分(1,500億円)にとどまった場合、倍率は約35.9倍となり、成長株としてはまだ許容範囲だが、半導体サイクル銘柄としては高い。5,000億円投資の成否がバリュエーションの正当性を左右する。

リスク

大型投資の稼働率リスク

最大のリスクは、5,000億円の設備投資が計画通りの稼働率・歩留まりを実現できるかである。半導体パッケージ基板の新ラインは立ち上げに時間がかかり、初年度から高稼働とはなりにくい。投資の回収が遅れると、減価償却負担が利益を圧迫する。

高バリュエーションリスク

PER92倍・PBR9.70倍は、AI半導体向けの高成長が前提。決算で少しでも成長鈍化の兆候が出れば、市場期待とのギャップから株価は調整しやすい。業績が良くても市場期待を下回れば売られる水準にある。

顧客集中リスク

AI GPU/ASICのパッケージ基板需要は、NVIDIA、Google、Amazon、Microsoft等の限られたハイパースケーラーとチップメーカーに依存する。特定顧客の設計変更、サプライヤー切り替え、内製化の動きがあれば、需要が急減するリスクがある。

技術競争リスク

先端パッケージ基板の技術競争は激しい。台湾・韓国のパッケージ基板メーカーが技術を追い上げた場合、価格優位性が低下する。またチップレット・2.5D/3Dパッケージング技術の進化により、パッケージ基板の仕様が変わる可能性もある。

半導体サイクルリスク

パッケージ基板はAI向けであっても半導体サイクルの影響を受ける。2024〜2025年3月期のOPM12%台はその実例であり、AI需要が一時的に調整局面に入れば、同様の利益率低下が起きうる。

次に確認すべきこと

- 2027年3月期 Q1決算:売上・営業利益の進捗率がQ1で25%を超えるか

- Cell8・Cell6の稼働状況:計画通りのスケジュールで立ち上がっているか

- 歩留まり・稼働率のコメント:決算説明会で新ラインの歩留まり改善状況への言及

- 高付加価値品比率:AI向け高性能品の売上構成比が上昇しているか

- 顧客動向:GPU/ASIC/スイッチICの需要バランスの変化

- FY2030目標への進捗:中間年度の達成度合い

まとめ

イビデンは、AI半導体の「製造難所」であるICパッケージ基板の少数のメーカーの一角である。2024〜2025年3月期のOPM12%台の低迷期を経て、2026年3月期からAI需要本格化で回復に転じた。2027年3月期はOPM18%を計画し、FY2030には売上1兆円・OPM30%という野心的な目標を掲げている。

PER92倍・PBR9.70倍は「安いから買う」銘柄ではない。Cell8・Cell6で合計5,000億円を投じる大型投資が計画通りに稼働し、AI GPU/ASICの需要が数年単位で続き、高付加価値品比率の上昇でOPMが改善し続けるなら、この評価は正当化される。逆に言えば、投資の稼働率が計画を下回った瞬間に、高バリュエーションの前提が崩れる。

この企業を調べてわかったのは、AI半導体は設計と前工程だけで完結しないということ。チップの性能を発揮するにはパッケージ基板の技術が不可欠であり、作れるメーカーが限られているからこそイビデンに需要が集中する。次の決算で確認するのは、5,000億円投資の稼働進捗と高付加価値品比率の推移である。

関連する企業分析ログ

- NVIDIA(NVDA)|AIインフラの中心で何が起きているか — GPU/ASICの出荷増加がイビデンのパッケージ基板需要を生む

- フジクラ(5803)|「電線株」がPER50倍で買われる理由を光配線から読む — 同じAIデータセンターインフラだが、半導体パッケージvs光配線という異なるレイヤー

参考情報

一次情報

- イビデン Company Outline:https://www.ibiden.com/company/profile/info/

- イビデン IR Library:https://www.ibiden.com/ir/library/

- イビデン FY2025 Financial Result:https://www.ibiden.com/ir/items/en_kessannsetsumeiFY2025.pdf

市場データ

- IRBANK イビデン 決算まとめ:https://irbank.net/E00775/results

- IRBANK イビデン セグメント:https://irbank.net/E00775/segment

- 株探 イビデン 大株主:https://kabutan.jp/stock/holder?code=4062

免責事項

本記事は企業分析および市場理解を目的とした情報整理であり、特定銘柄の売買を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。

コメント