本記事は特定銘柄の売買を推奨するものではありません。企業を調べ・整理し・記録する探索ログです。

📍 この企業はAIデータセンター銘柄マップの「光通信」レイヤーに位置しています → AIデータセンター関連株マップ

サマリー

| 項目 | 内容 |

|---|---|

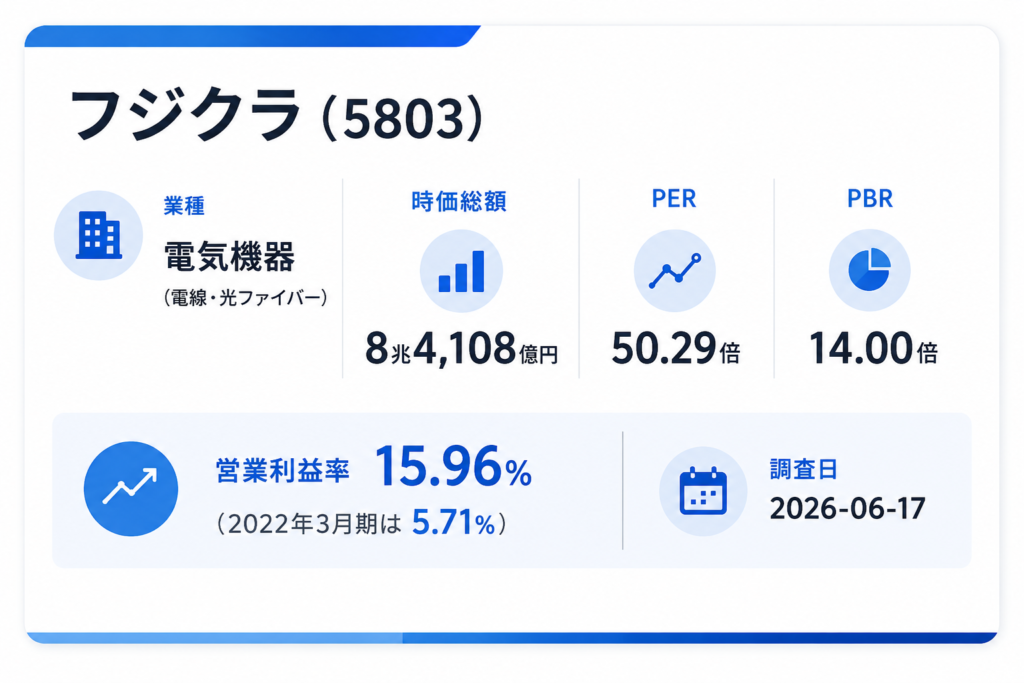

| 会社名 | 株式会社フジクラ |

| 証券コード | 5803 |

| 上場市場 | 東証プライム |

| 業種 | 電気機器(電線・光ファイバー) |

| 時価総額 | 8兆4,108億円(2026-06-16時点) |

| PER(予想) | 50.29倍 |

| PBR | 14.00倍 |

フジクラは、光ファイバー・光ケーブル・コネクタ・融着接続機からエレクトロニクス・自動車・エネルギーまで手がける総合電線メーカー。しかし株価が見ているのは「電線会社」ではなく、AIデータセンターの高密度光配線インフラ企業としてのフジクラである。

2026年3月期の売上高は1兆1,823億円、営業利益は1,887億円、営業利益率は15.96%。5年前の2022年3月期には営業利益率5.71%だった会社が、3倍近い利益率に変わった。この変化の中心にあるのが、売上の46%・利益の68%を稼ぐ情報通信事業である。

PER50倍・PBR14倍。この評価は「電線株」では説明できない。情報通信事業の営業利益率20%超が維持されるかどうか——フジクラを見る軸はここに絞られる。

なぜ調べたか

NVIDIAやAAOIを調べていく中で、AIデータセンターのサプライチェーンには「GPU→メモリ→光トランシーバー」の流れとは別に、データセンターの物理的な光配線インフラという層があることに気づいた。

GPUやASICが増えれば増えるほど、サーバー間・ラック間・データセンター間をつなぐ光ファイバーの本数、ケーブル密度、配線施工が問題になる。演算能力を積んでも、データの移動が詰まれば性能を使い切れない。

フジクラは「AIの半導体」ではなく、「AIデータセンターを物理的につなぐ会社」として位置づけられる。光ファイバーから融着接続機まで一貫して持ち、細径高密度ケーブルSWR/WTCという独自技術を持つ。すでに市場はPER50倍・PBR14倍で評価しており、「次に来そうな日本株」というより「もうAIデータセンター本命級として扱われている銘柄」を確認しておきたかった。

基本情報

| 項目 | 内容 | 出典 |

|---|---|---|

| 創業 | 1885年2月 | フジクラ 会社概要 |

| 設立 | 1910年3月18日 | フジクラ 会社概要 |

| 本社 | 東京都江東区木場1-5-1 | フジクラ 会社概要 |

| 代表者 | 代表取締役社長CEO 岡田直樹 | フジクラ 会社概要 |

| 資本金 | 530億円 | フジクラ 会社概要 |

| 従業員数 | 50,586名(連結、2026-03-31時点) | フジクラ 会社概要 |

主要株主

2025年9月時点。持株比率5%以上のみ。

| 株主 | 持株比率 |

|---|---|

| 日本マスタートラスト信託銀行(信託口) | 16.53% |

| 日本カストディ銀行(信託口) | 7.68% |

| 自社(自己株口) | 6.58% |

上記はいずれも信託銀行名義または自己株であり、最終的な実質投資家とは一致しない。5%未満では、大樹生命保険2.41%、三井住友銀行2.37%が続く。

出典:株探 フジクラ 大株主、2026-06-17取得

事業構造

セグメント概要

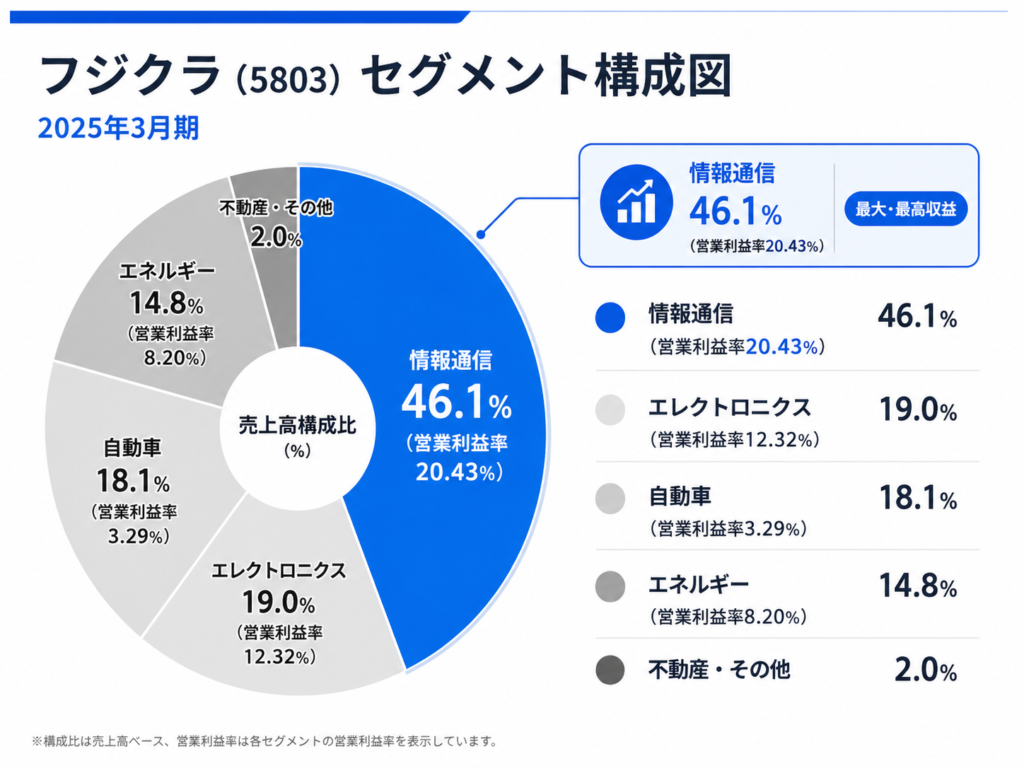

フジクラは、情報通信・エレクトロニクス・自動車・エネルギー・不動産・その他で構成される。AIデータセンター関連で最も重要なのは情報通信事業である。

情報通信事業は、光ファイバー・光ケーブル・光部品・光ファイバ融着接続機・光配線部品・エンジニアリングを提供する。公式サイトでは、細径高密度型光ファイバケーブルSWR/WTC、多心光コネクタ、融着接続機などを挙げ、生成AIの普及・拡大で急成長するデータセンター需要に応えると明記している。

セグメント別業績(2025年3月期)

| セグメント | 売上高 | 構成比 | 営業利益 | 営業利益率 |

|---|---|---|---|---|

| 情報通信 | 4,513億円 | 46.1% | 922億円 | 20.43% |

| エレクトロニクス | 1,859億円 | 19.0% | 229億円 | 12.32% |

| 自動車 | 1,771億円 | 18.1% | 58.2億円 | 3.29% |

| エネルギー | 1,452億円 | 14.8% | 119億円 | 8.20% |

| 不動産 | 108億円 | 1.1% | 48.6億円 | 45.00% |

| その他 | 91.4億円 | 0.9% | -21.7億円 | 赤字 |

出典:IRBANK フジクラ セグメント、2026-06-17取得

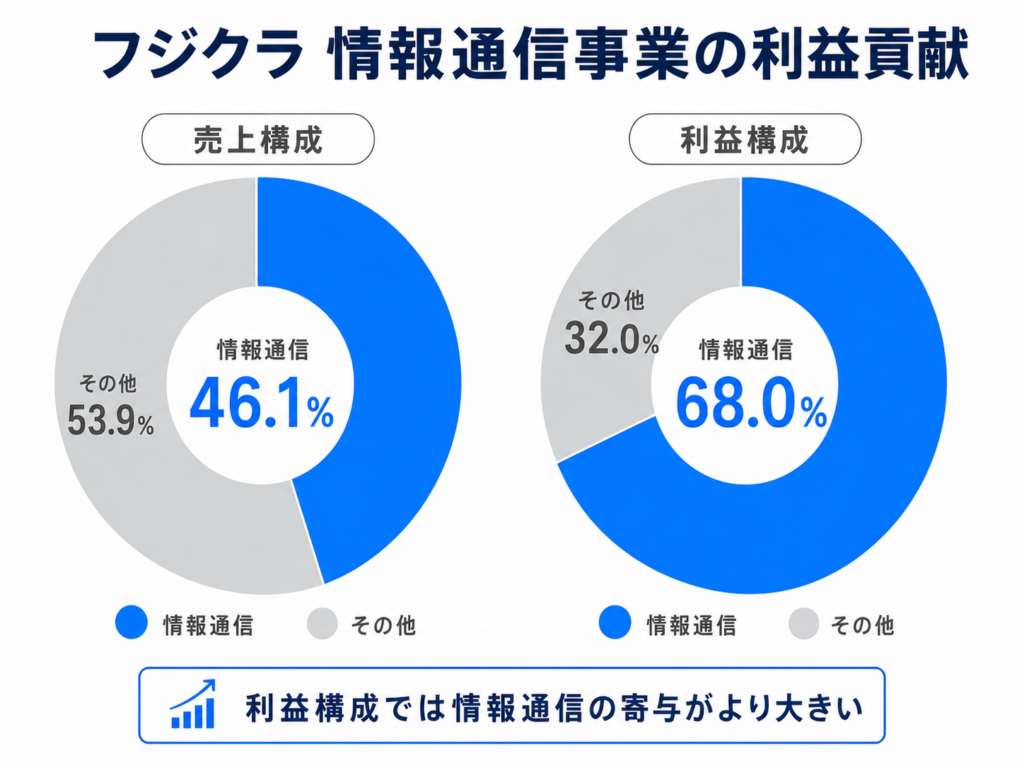

利益の68%を稼ぐ情報通信

2025年3月期の全社営業利益1,355億円に対し、情報通信事業の営業利益は922億円。情報通信事業だけで全社営業利益の約68%を稼いでいる。

一方、情報通信以外の売上合計は約5,281億円、営業利益合計は約433億円で、営業利益率は約8.2%にとどまる。情報通信事業の20.43%との差は大きい。

この差が、フジクラの見方を変えている。売上の半分弱を占める情報通信が、利益では約3分の2を稼ぐ。株価は「電線・自動車部品を含む複合企業」ではなく、「高収益なAIデータセンター関連企業」として評価されている。

財務分析

直近通期PL(2026年3月期)

| 項目 | 数値 | 前期比 |

|---|---|---|

| 売上高 | 1兆1,823億円 | +20.7% |

| 営業利益 | 1,887億円 | +39.3% |

| 経常利益 | 計算上1,900億円前後 | — |

| 純利益 | 1,572億円 | +72.6% |

| EPS | 94.93円 | 前期55.05円 |

| 営業利益率 | 15.96% | 前期13.84% |

出典:IRBANK 決算まとめ、2026-06-17取得

売上+20.7%に対して営業利益+39.3%、純利益+72.6%。売上の伸び以上に利益が伸びている。事業ミックスの改善——情報通信事業の高利益率が全社の収益性を引き上げている構図が数字に表れている。

四半期PL(2026年3月期 Q4)

| 項目 | 数値 | 営業利益率 |

|---|---|---|

| 売上高 | 3,274億円 | — |

| 営業利益 | 465億円 | 14.20% |

| 純利益 | 452億円 | — |

出典:IRBANK 四半期進捗、2026-06-17取得

Q4の営業利益率14.20%はQ3の17.58%から低下したが、通期では15.96%で着地。四半期変動はあるものの、年間ベースでの改善トレンドは継続している。

BS・CF(2026年3月期末)

| 項目 | 数値 |

|---|---|

| 総資産 | 9,695億円 |

| 純資産 | 5,932億円 |

| 株主資本 | 4,525億円 |

| 自己資本比率 | 57.8% |

| 有利子負債 | 850億円 |

| 現金等 | 1,789億円 |

| 営業CF | 1,329億円 |

| フリーCF | 967億円 |

出典:IRBANK 決算まとめ、2026-06-17取得

有利子負債は2024年3月期1,776億円→2025年3月期1,471億円→2026年3月期850億円と急速に減少。利益成長がキャッシュにつながり、財務体質も改善している。

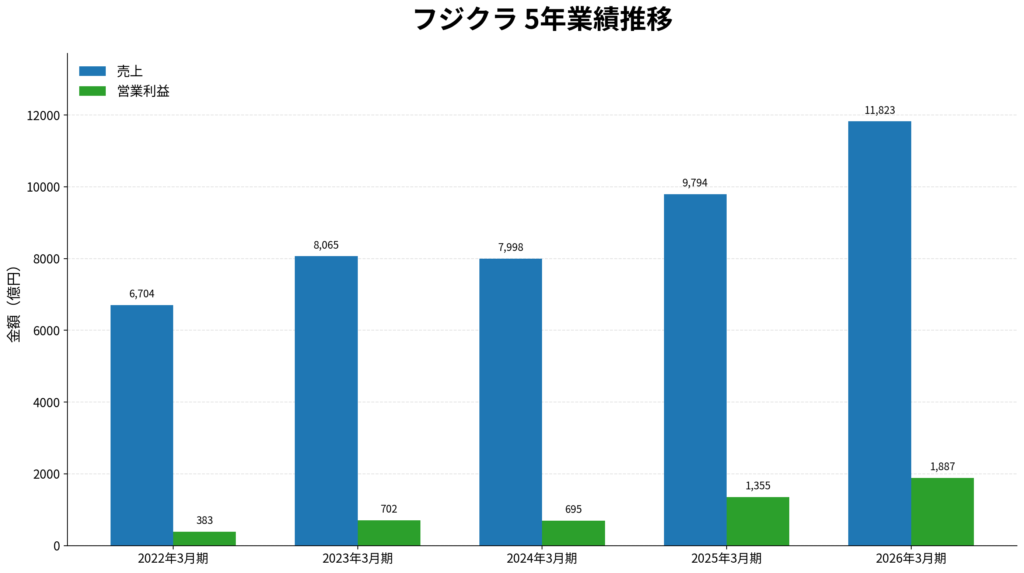

5年業績推移

| 年度 | 売上高 | 営業利益 | 純利益 | EPS | 営業利益率 |

|---|---|---|---|---|---|

| 2022年3月期 | 6,704億円 | 383億円 | 391億円 | 23.64円 | 5.71% |

| 2023年3月期 | 8,065億円 | 702億円 | 409億円 | 24.71円 | 8.70% |

| 2024年3月期 | 7,998億円 | 695億円 | 510億円 | 30.83円 | 8.69% |

| 2025年3月期 | 9,794億円 | 1,355億円 | 911億円 | 55.05円 | 13.84% |

| 2026年3月期 | 1兆1,823億円 | 1,887億円 | 1,572億円 | 94.93円 | 15.96% |

出典:IRBANK 決算まとめ、2026-06-17取得

5年間で売上は約1.76倍。しかし営業利益は約4.93倍になっている。売上が増えただけなら循環株の上振れで終わるが、利益が売上以上に伸びているため、事業ミックスと利益率の構造的な改善が起きている。

「電線株」の評価が変わった理由

フジクラの営業利益率は、2022年3月期の5.71%から2026年3月期の15.96%へ上昇した。この変化を起こしたのは、全社的な効率改善ではなく、高収益な情報通信事業の利益貢献が大きくなったことにある。

| 比較 | 情報通信事業 | 情報通信以外 |

|---|---|---|

| 売上高 | 4,513億円(46.1%) | 5,281億円(53.9%) |

| 営業利益 | 922億円(68.0%) | 433億円(32.0%) |

| 営業利益率 | 20.43% | 約8.2% |

2025年3月期のセグメントデータ。出典:IRBANK

つまりフジクラの利益率改善は、「電線会社全体が効率的になった」のではなく、「高利益率な情報通信事業が拡大して、全社の加重平均を引き上げた」という構造である。逆に言えば、情報通信事業の利益率が下がると、全社の営業利益率は急速に下がる。

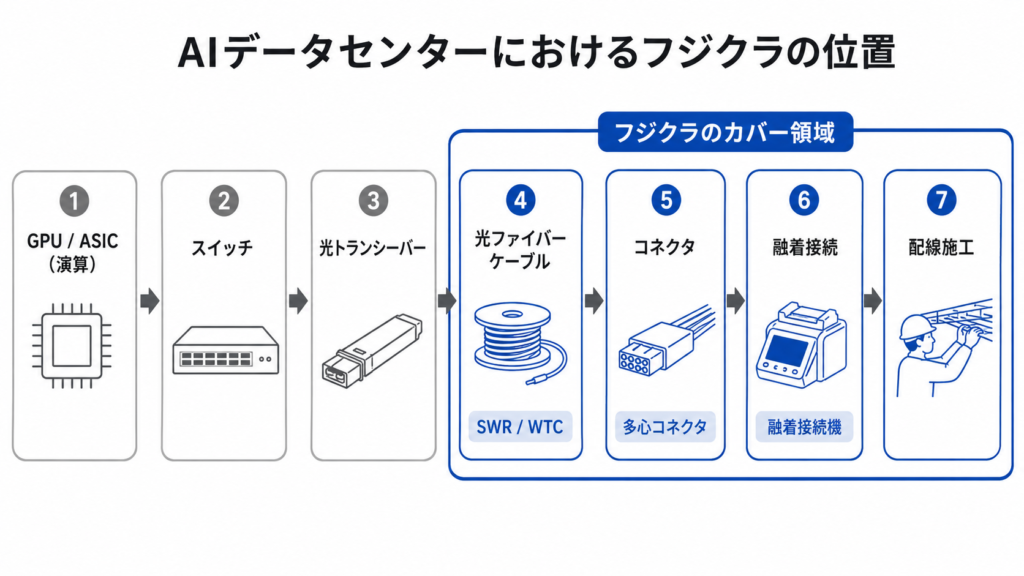

AIデータセンターと光配線——なぜフジクラに需要が来るのか

AIデータセンターでは、GPUやASICが演算を担う。しかしGPUを大量に並べるほど、それらをつなぐネットワークがボトルネックになる。データの移動が詰まれば、演算装置を増やしても性能を使い切れない。

そのため、AIインフラ投資は半導体だけで完結しない。サーバー内部・ラック間・データセンター内・データセンター間で、大容量・低遅延・高密度の通信が必要になる。ここで光ファイバー・光ケーブル・コネクタ・融着接続・配線施工の価値が上がる。

フジクラの技術的なポジション

フジクラは、単に光ファイバーを売る会社ではない。

- SWR/WTC:細径高密度型光ファイバケーブル。同じスペースにより多くの光ファイバーを収容する

- 多心光コネクタ:高精度な接続で多数の光ファイバーを束ねる

- 融着接続機:光ファイバー同士を低損失でつなぐ

- マルチコアファイバ:1本の光ファイバー内に複数コアを持たせ、伝送容量を拡大する次世代技術

データセンターは床面積・ラック内スペース・配線経路・冷却・施工時間に制約がある。ケーブルを細く高密度にできることは、単なる部材の差ではなくデータセンター設計上の制約緩和につながる。

次世代:マルチコアファイバ

公式研究開発ページでは、288心の4コアMCFを実装したMCFケーブルでフィールド検証を行ったことが説明されている。24心MPOコネクタにMCFを適用して96個のコアを1つのコネクタに高密度収容する技術も開発中。

次世代光通信では「ファイバーだけ」「コネクタだけ」「施工だけ」では済まない。高密度化すると接続精度・施工性・曲げ・損失・保守性が同時に問題になる。フジクラは光ファイバーから融着接続機まで持つため、システムとしての優位性を作りやすい。

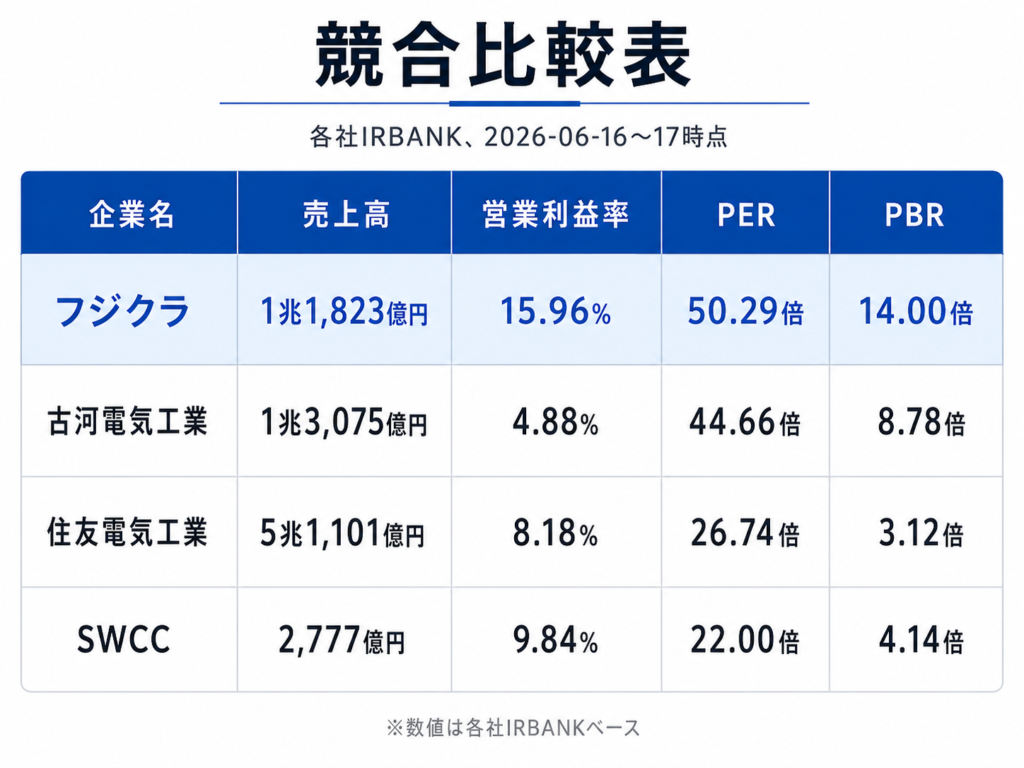

競合比較

| 企業 | 位置づけ | 売上高 | 営業利益率 | PER | PBR |

|---|---|---|---|---|---|

| フジクラ(5803) | AIデータセンター向け光配線本命 | 1兆1,823億円 | 15.96% | 50.29倍 | 14.00倍 |

| 古河電気工業(5801) | 光ファイバー・電線・電力インフラ | 1兆3,075億円 | 4.88% | 44.66倍 | 8.78倍 |

| 住友電気工業(5802) | 電線・自動車・情報通信の巨大複合 | 5兆1,101億円 | 8.18% | 26.74倍 | 3.12倍 |

| SWCC(5805) | 電線・電力インフラ関連 | 2,777億円 | 9.84% | 22.00倍 | 4.14倍 |

出典:各社IRBANK 決算まとめ、2026-06-17取得

競合比較から見えること

利益率の差:フジクラの営業利益率15.96%は、古河電工4.88%・住友電工8.18%を明確に上回る。この差の主因は、情報通信事業の営業利益率20%超とAIデータセンター向けテーマ純度にある。

PBRの突出:フジクラのPBR14.00倍は、住友電工3.12倍・古河電工8.78倍を大きく超える。市場はフジクラを「電線株」のカテゴリではなく、「AIインフラ銘柄」として独立に評価している。

規模と安定:住友電工は売上5兆円超の巨大企業で、事業多角化による安定感がある。しかしAIデータセンターだけで株価を説明しにくく、PBRも相対的に低い。

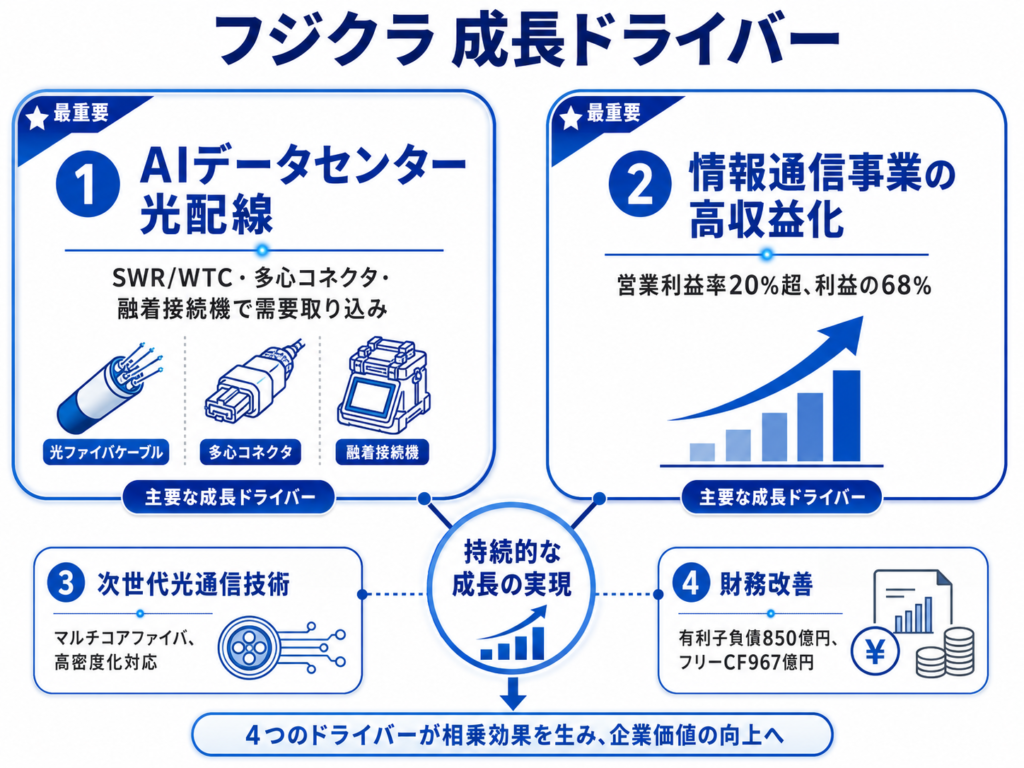

成長ドライバー

1. AIデータセンター向け光配線

公式事業説明で「生成AIの普及・拡大に伴い急成長するデータセンター需要に応える」と明記。AIクラスタはGPUの数が増えるほど、内部接続の帯域と配線密度が問題になる。細径高密度ケーブルと多心コネクタは、データセンターの物理的な制約を緩和する製品である。

2. 情報通信事業の高収益化

売上構成46.1%に対して利益構成68.0%。情報通信事業の営業利益率20.43%が全社の収益を引き上げている。ここが伸びる限り、全社の利益率は維持・改善しやすい。

3. 次世代光通信技術

マルチコアファイバ・24心MPOコネクタ・SWR/WTCとの組み合わせは、データセンターの高密度化・大容量化に対応する。現行需要だけでなく、将来の光配線容量拡大に向けた技術ストーリーがある。

4. 財務改善

有利子負債850億円に対し現金等1,789億円。営業CF1,329億円、フリーCF967億円。利益成長がキャッシュにつながっており、設備投資と株主還元の余地が生まれている。

成長が続く条件と崩れる条件

| 条件 | 良い兆候 | 悪い兆候 |

|---|---|---|

| AIデータセンター投資 | 光配線・高密度ケーブル需要が継続拡大 | ハイパースケーラーの投資一巡・在庫調整 |

| 情報通信の利益率 | 営業利益率20%台を維持 | 競合増産・価格競争で利益率低下 |

| 技術優位性 | SWR/WTC・マルチコアで差別化継続 | 仕様変更・技術標準の変化で既存品の優位喪失 |

| 全社バランス | 自動車・エネルギーの採算改善 | 低採算事業が情報通信の伸びを相殺 |

| 2028中計 | 市場期待を上回る進捗 | 計画未達で高評価の前提が崩れる |

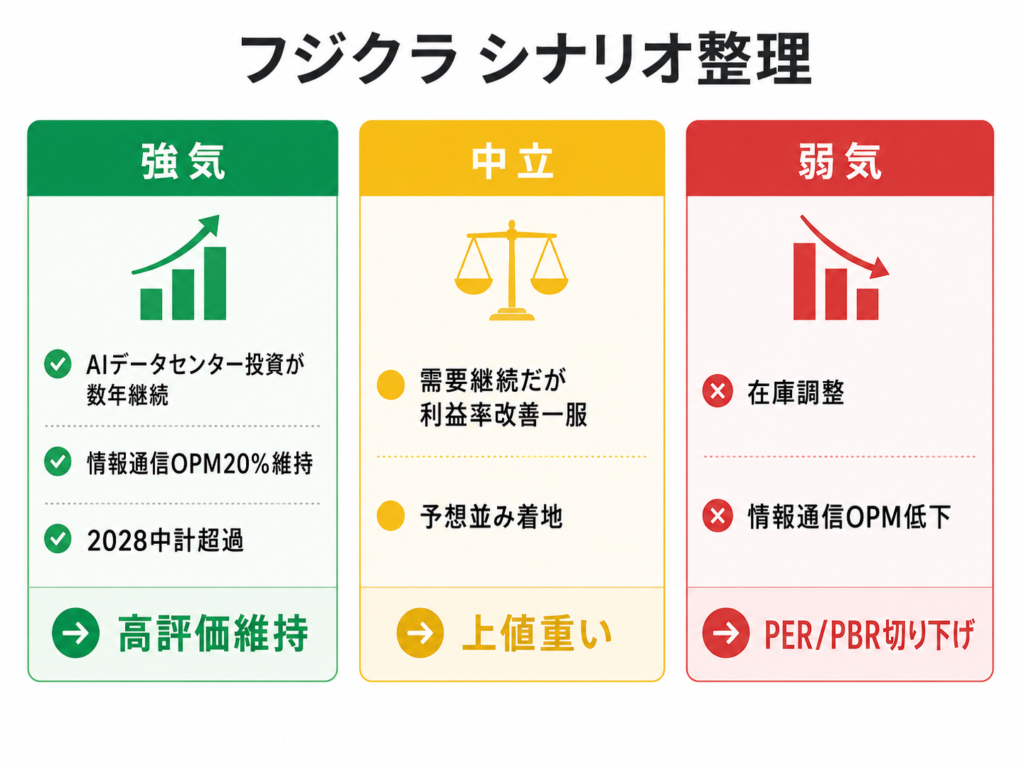

シナリオ整理

強気シナリオ

AIデータセンター投資が数年単位で続き、情報通信事業の営業利益率20%前後が維持される。2027年3月期の会社予想営業利益2,110億円を上回り、2028中期経営計画の期待も超える。フジクラは「AIデータセンターの配線インフラ本命」として高い評価を維持する。

中立シナリオ

AIデータセンター需要は続くが、利益率の急改善は一服。2027年3月期の会社予想に近い着地で、株価は高評価と増益継続の間で揺れる。追加上昇には情報通信事業の上振れ材料が必要。

弱気シナリオ

AIデータセンター向け需要が在庫調整に入り、情報通信事業の成長率と営業利益率が低下。PER・PBRの切り下げが起きる。業績が黒字でも株価は大きく調整する可能性がある——株価が現在の利益ではなく将来の高成長を織り込んでいるためである。

2027年3月期 会社予想

| 項目 | 予想 | 前期比 |

|---|---|---|

| 売上高 | 1兆2,430億円 | +5.1% |

| 営業利益 | 2,110億円 | +11.8% |

| 純利益 | 1,560億円 | -0.8% |

| EPS | 94.22円 | -0.7% |

| 営業利益率 | 16.98% | +1.02pt |

出典:IRBANK 決算まとめ、2026-06-17取得

営業利益率16.98%は過去最高水準をさらに更新する計画。ただし純利益・EPSは前期並みの予想であり、2026年3月期に特殊要因があった可能性がある。

注目すべきは、会社が利益率のさらなる改善を見込んでいる点。情報通信事業の高利益率が維持・拡大される前提が必要であり、ここが決算で確認すべき最重要ポイントになる。

バリュエーション

2026-06-16時点の市場データ。

| 項目 | 数値 |

|---|---|

| 時価総額 | 8兆4,108億円 |

| 予想PER | 50.29倍 |

| PBR | 14.00倍 |

| 予想配当利回り | 0.80% |

出典:IRBANK、2026-06-16時点、2026-06-17取得

市場が払っている期待値

時価総額8兆4,108億円に対し、2027年3月期会社予想の営業利益は2,110億円。時価総額÷営業利益は約39.9倍。

仮に市場が将来の営業利益倍率を20倍まで下げて評価するとすれば、同じ時価総額を正当化するには営業利益が約4,205億円必要になる。現在の2倍以上の利益水準である。

PER50倍台・PBR14倍前後では、決算で少しでも情報通信の伸びが鈍ると売られやすい。一方で、AIデータセンター需要が続き、営業利益率20%台の情報通信事業がさらに拡大するなら、高評価を維持できる可能性がある。

リスク

期待織り込み済みリスク

最大のリスクは、株価がすでにAIデータセンター需要を大きく織り込んでいる点。業績が良くても、市場期待を下回れば株価は調整しやすい。PBR14倍は市場が現在の純資産ではなく将来の高収益を評価していることを意味する。

情報通信事業への集中リスク

全社営業利益の68%を情報通信事業が稼ぐ構造。ここが落ちると全社評価の前提が崩れる。光ファイバー・光ケーブル市場は需要が強い局面では収益性が上がるが、過去には供給過剰や価格下落の影響を受けてきた。

顧客集中リスク

データセンター関連需要はハイパースケーラーや通信事業者の大口投資に左右されやすい。投資タイミングが変わると受注・売上の振れが大きくなる。

為替・設備投資リスク

海外売上・海外拠点があるため、円高は利益を圧迫する。また需要が強いときの能力増強が過剰投資になると、将来の減価償却負担と稼働率低下につながる。

技術転換リスク

データセンター内通信の方式、コネクタ規格、光部品の実装方法が変われば、製品ミックスが変わる可能性がある。

次に確認すべきこと

- 2028年3月期 Q1決算:情報通信事業の売上成長率と営業利益率が20%台を維持しているか

- 2028中期経営計画の数値目標:市場期待を会社計画が支えられるか

- 設備投資:光通信向けの能力増強が進んでいるか

- 受注・在庫・顧客動向:一時的な在庫積み増しではないか

- フリーCF:高収益が現金として残っているか

- 有利子負債:850億円からさらに減少しているか

まとめ

フジクラは、5年前は営業利益率5.71%の電線会社だった。今は15.96%のAIデータセンター向け光配線インフラ企業として評価されている。この変化の中心は、売上の46%・利益の68%を稼ぐ情報通信事業にある。

PER50倍・PBR14倍は「安いから買う」銘柄ではない。AIデータセンターの設備投資が続き、情報通信事業の営業利益率が高止まりし、2028中計の期待を上回る進捗が確認できるなら、評価が維持される。逆に言えば、情報通信の成長が鈍化した瞬間に高バリュエーションの前提が崩れる。

この企業を調べてわかったのは、AIデータセンター投資の波は半導体だけで完結しないということ。GPUが増えるほど光配線の重要性が上がり、フジクラのような「物理層」の企業が再評価される構図がある。次の決算で確認するのは、情報通信事業の営業利益率と受注動向である。

関連する企業分析ログ

- AAOI|AI光トランシーバーで急成長する「次の一手」を読む — 同じAIデータセンターの光通信レイヤーだが、フジクラは光配線・ケーブル、AAOIは光トランシーバーという位置づけの違い

- NVIDIA(NVDA)|AIインフラの中心で何が起きているか — GPUサーバーの増加がフジクラの光配線需要を生む

参考情報

一次情報

- フジクラ 会社概要:https://www.fujikura.co.jp/company/company-profile/

- フジクラ 事業内容:https://www.fujikura.co.jp/company/business/

- フジクラ ビジョン・2028中期経営計画:https://www.fujikura.co.jp/company/vision/

- フジクラ 次世代光通信:https://www.fujikura.co.jp/research/next-gen-optical/

- フジクラ IRトップ:https://www.fujikura.co.jp/ir/

- フジクラ 決算公表資料:https://www.fujikura.co.jp/ir/financials/

市場データ

- IRBANK フジクラ 決算まとめ:https://irbank.net/E01334/results

- IRBANK フジクラ セグメント:https://irbank.net/E01334/segment

- IRBANK フジクラ 四半期進捗:https://irbank.net/E01334/quarter

- IRBANK 古河電気工業 決算まとめ:https://irbank.net/E01332/results

- IRBANK 住友電気工業 決算まとめ:https://irbank.net/E01333/results

- IRBANK SWCC 決算まとめ:https://irbank.net/E01336/results

- 株探 フジクラ 大株主:https://kabutan.jp/stock/holder?code=5803

免責事項

本記事は企業分析および市場理解を目的とした情報整理であり、特定銘柄の売買を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。

コメント