本記事は特定銘柄の売買を推奨するものではありません。業界構造を調べ・整理し・記録する探索ログです。

この記事の目的

AI関連株でNVIDIAやGPUは語られやすい。しかしGPUの性能が上がるほど、本当のボトルネックはメモリに移る。

メモリ容量が足りなければ大きなモデルは動かない。メモリ帯域が足りなければ演算器が待ちぼうけになる。メモリの供給が詰まればGPUは出荷できない。

この記事では、AIデータセンターの拡大でメモリ業界に何が起きているかを整理する。DRAMの種類、HBMのロードマップ、学習と推論でメモリ需要がどう変わるか、Samsung・SK hynix・Micronの競争構図、NANDやCXLまで、1本で全体像を掴めるようにした。

→ AIデータセンター関連株マップ

→ Micron(MU)企業分析ログ

DRAMは「同じメモリ」ではない

DRAMと一口に言っても、用途ごとに別市場になっている。AIデータセンターで最も話題になるのはHBMだが、AI需要はHBMだけで完結しない。

| 種類 | 主な用途 | AIとの関係 |

|---|---|---|

| DDR5 | サーバーRDIMM、PC | GPUサーバーのCPU側メモリ。GPU台数が増えるほど必要 |

| LPDDR5/5X | スマホ、AI PC、車載、エッジAI | オンデバイスAI、AI PCで容量増 |

| HBM3/3E | AI GPU直結(H100、H200、B200) | AI学習・大規模推論の中心。高帯域・大容量 |

| HBM4/4E | 次世代AI GPU(Rubin世代) | 2048-bitインターフェース、2TB/s級帯域 |

| GDDR6/7 | ゲーミングGPU、推論GPU | コスト重視の推論、画像/映像AI |

AI需要は3層に分かれる。

| レイヤー | メモリ | 需要ドライバー |

|---|---|---|

| AIアクセラレータ直結 | HBM | GPU世代交代、モデル大型化、推論常時稼働 |

| CPU/サーバー側 | DDR5、CXL DRAM | GPU台数増、データ前処理、RAG |

| エッジ/端末側 | LPDDR、GDDR | AI PC、スマホAI、車載AI |

DDR5はAI GPUそのものに載るメモリではないが、GPUサーバー全体には欠かせない。TrendForce報道では、2026年Q1のDRAM契約価格は前四半期比90-95%上昇、Q2も58-63%上昇が予測されている。AIはHBMだけでなく、普通のサーバーメモリにも価格圧力をかけている。

HBMロードマップ:容量と帯域が同時に増える

HBMは世代ごとに、容量・帯域・スタック数が上がっている。

| 世代 | 時期 | インターフェース | 代表搭載GPU | 容量 | 帯域 |

|---|---|---|---|---|---|

| HBM3 | 2022年〜 | 1024-bit | H100、MI300X | 80-192GB | 3.35-5.3TB/s |

| HBM3E | 2024年〜 | 1024-bit | H200、B200、GB200 | 141-192GB+ | 4.8-8TB/s |

| HBM4 | 2026年〜 | 2048-bit | Rubin世代 | 最大64GB/スタック | 2TB/s級/スタック |

| HBM4E | 2027年〜 | 拡張版 | Rubin Ultra以降 | カスタム化 | さらに高速化 |

GPU1個あたりのHBM搭載量が急増している

| アクセラレータ | メモリ | 容量 | 帯域 |

|---|---|---|---|

| NVIDIA H100 SXM | HBM3 | 80GB | 3.35TB/s |

| NVIDIA H200 | HBM3E | 141GB | 4.8TB/s |

| AMD MI300X | HBM3 | 192GB | 5.3TB/s |

| NVIDIA B200 | HBM3E | 192GB級 | 8TB/s級 |

| NVIDIA GB300 | HBM3E | 252GB構成 | — |

H100からH200への変化は重要。 GPU世代は同じHopperのまま、HBM3Eでメモリ容量を1.76倍、帯域を1.43倍にした。演算器だけでなくメモリが製品の価値を決める時代に入っている。

HBM市場規模

SK hynixは、HBM市場が年率30%程度で成長し、2030年に数百億ドル規模になるとの見方を示している。別の報道では2030年に約980億ドルとの推定もある。数字はばらつくが、市場が急速に拡大していること自体は各社・調査会社の共通認識である。

HBMの供給ボトルネック

HBMは「DRAMウェハーを増やせば解決」ではない。制約は複数ある。

| ボトルネック | 内容 |

|---|---|

| TSV(貫通電極) | DRAMダイを縦に積む接続工程。歩留まり・コスト・熱に影響 |

| スタック数 | 8Hi→12Hi→16Hi。積めば容量は増えるが難しくなる |

| ベースダイ | HBM4以降はロジックベースダイが競争軸に |

| パッケージング | GPU/ASICとHBMを同一パッケージに載せるCoWoS等が制約 |

| テスト | 高速・高容量スタックの品質保証に時間がかかる |

| 顧客認定 | NVIDIA/AMD/ASICの認定がないと出荷できない |

| ウェハー転換 | HBMは通常DRAMの約3倍のウェハーリソースを消費(Micron CEO発言) |

最後の点が特に重要。HBM需要が伸びると、AI向けだけでなくPC向けDDR5、サーバー向けRDIMM、モバイル向けLPDDRにも需給ひっ迫が波及する。

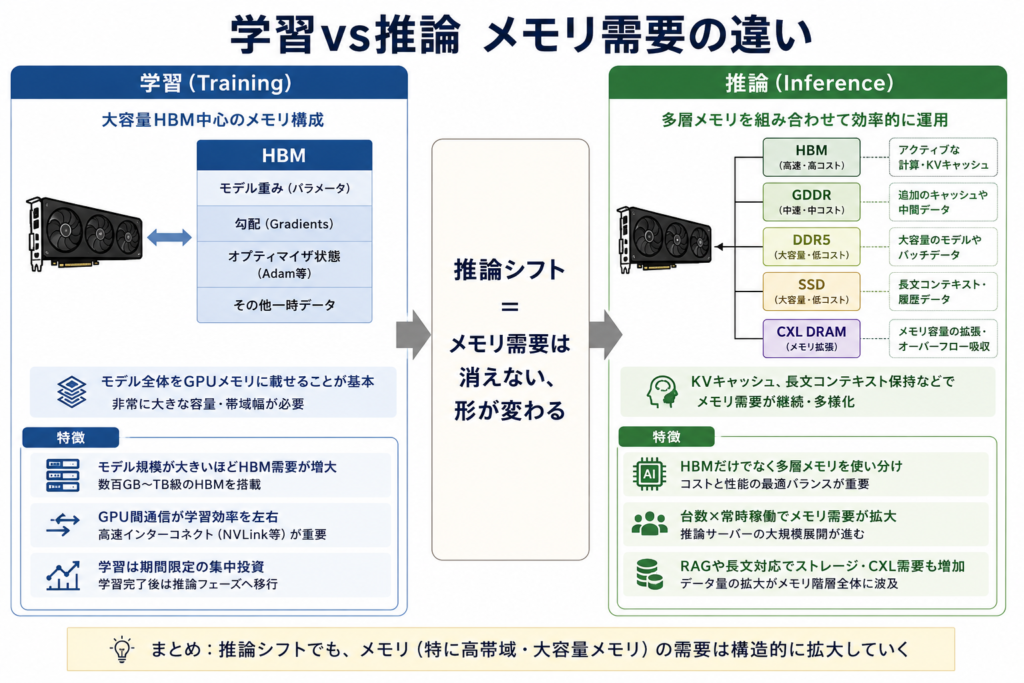

学習から推論に移ると、メモリ需要は減るのか

結論:減らない。形を変えて増える。

| 項目 | 学習 | 推論 |

|---|---|---|

| 主な目的 | モデルの重みを更新 | 学習済みモデルで回答を生成 |

| メモリ需要 | モデル重み、勾配、オプティマイザ状態 | モデル重み、KVキャッシュ、長文コンテキスト |

| 重視される性能 | 大容量HBM、高帯域 | レイテンシ、帯域、台数、電力効率 |

| 使うメモリ | HBM中心 | HBM、GDDR、DDR5、LPDDR、SSD、CXLまで広がる |

学習は1回あたりの負荷が重い。推論は1回あたりは軽いが、ユーザー数×リクエスト数×常時稼働で需要が膨れる。

推論が増えると、以下のメモリ需要が増える:

| 需要 | メモリ種類 | 理由 |

|---|---|---|

| 大規模モデル推論 | HBM | モデル重みとKVキャッシュをGPU近傍に置く |

| 中小モデル推論 | GDDR | コスト重視の推論GPUで使う |

| サーバー全体 | DDR5 RDIMM | CPU側の前処理、推論サービス管理 |

| 長文・RAG | SSD/NAND | ベクトルDB、文書検索データ |

| メモリ拡張 | CXL DRAM | HBMに載り切らないデータを階層化 |

推論シフトは「HBMから離れる」のではなく、「HBM+GDDR+DDR5+SSD+CXLに広がる」。

NVIDIAのGPU世代交代とメモリ需要

ロードマップ

| 世代 | 代表製品 | メモリ | メモリ需要への意味 |

|---|---|---|---|

| Hopper | H100 | HBM3 80GB | AI学習の主力。HBM3需要を作った |

| Hopper refresh | H200 | HBM3E 141GB | 同世代でもメモリ増強で推論性能を引き上げ |

| Blackwell | B200/GB200 | HBM3E 192GB級 | ラック単位でHBMを消費する時代へ |

| Blackwell Ultra | GB300 | HBM3E 252GB | 推論性能とメモリ容量がさらに増加 |

| Rubin | Vera Rubin | HBM4 | HBM4採用世代。メモリ業界の次の主戦場 |

| Rubin Ultra | 次世代 | HBM4/4E候補 | カスタムHBM、顧客別最適化 |

Blackwellの意味:「HBMをラック単位で売る」

GB200 NVL72のようなラック構成では、B200が192GB級のHBMを持ち、72 GPU構成で組まれると、単純計算で約13.8TBのHBMが1ラックに載る。GPUを売るだけでなく、HBMをラック単位で消費する時代になっている。

カスタムASICもHBMを使う

Google TPU、AWS Trainium、Microsoft Maia、Meta MTIAなどのカスタムASICでも高帯域メモリが必要。NVIDIA以外のAIチップが増えても、HBMメーカーには追い風になりうる。

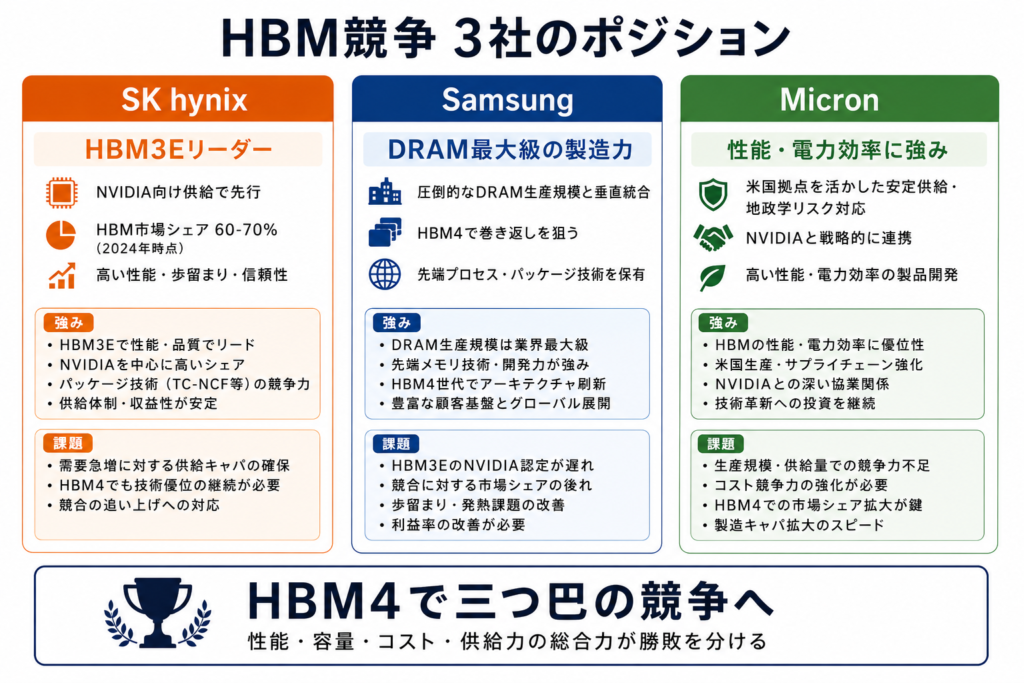

Samsung / SK hynix / Micronの競争構図

3社の位置づけ

| 会社 | 強み | HBMでの位置 | 課題 |

|---|---|---|---|

| SK hynix | HBM3E先行、NVIDIA向け供給 | リーダー(シェア約60-70%と報道) | HBM4以降の追撃 |

| Samsung | DRAM最大級の製造力、ファウンドリ | HBM4で巻き返し狙い | HBM3E認定遅れのイメージ |

| Micron | HBM3E性能・電力効率、米国拠点 | 3番手だが急追 | 規模は韓国2社より小さい |

DRAMシェアも変動している

2025年Q1にSK hynixがDRAMシェア36%でSamsung(34%)を逆転したとの報道がある。HBM需要の強さがDRAM全体のシェアにも影響した例。

HBM世代別の競争

| 世代 | 状況 |

|---|---|

| HBM3E | SK hynix先行。Micron追い上げ。Samsung巻き返し中 |

| HBM4 | 三つ巴。ロジックベースダイ、TSV、熱、顧客認定が焦点 |

| HBM4E | 顧客別カスタム化が競争軸。GPU/ASICメーカーとの共同設計に近づく |

HBM供給契約が業界構造を変える

HBMは汎用品というより、顧客ごとの共同開発・長期供給に近い。NVIDIA、AMD、Google、Amazonなどが複数年契約で供給を押さえる動きが報じられている。

従来のDRAMはスポット価格と在庫調整の影響を強く受けたが、HBMは顧客認定、長期契約、世代ロードマップで収益が見えやすくなる可能性がある。ただし、HBMも過剰投資すれば価格下落リスクは残る。

NAND/ストレージもAIで動く

AI需要はHBMだけで語られやすいが、NAND/SSDも重要。

| 用途 | ストレージ | AIとの関係 |

|---|---|---|

| 学習データ保存 | HDD、QLC/TLC SSD | 大量のテキスト・画像・動画データ |

| チェックポイント | 高速NVMe SSD | 学習中のモデル状態を定期保存 |

| RAG/ベクトルDB | SSD、DRAM、CXL | 低レイテンシ検索が必要 |

| KVキャッシュ拡張 | HBM→DDR5→CXL→SSD | 長文コンテキストでメモリ階層化 |

| モデル配布 | SSD | 複数ノードへ重みを配置 |

TrendForce報道では、2026年Q2のNAND Flash契約価格は前四半期比70-75%上昇が予測され、enterprise SSD向けに生産が振り向けられている。

CXLメモリ:HBMを補完する技術

CXLは、HBMに載り切らないデータを階層化し、サーバー全体のメモリ効率を上げる技術。HBMの代替ではなく、HBMを補完するレイヤーとして位置づけられている。推論でKVキャッシュや長文コンテキストがメモリ容量を圧迫する場面で、CXL DRAMが使われる可能性がある。

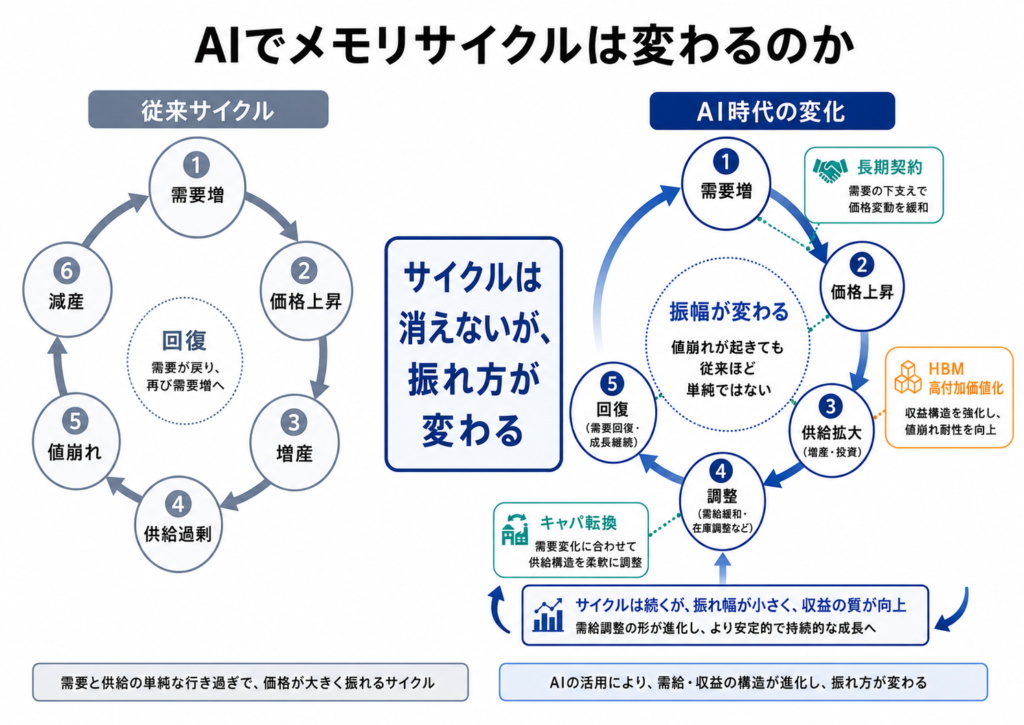

メモリサイクルはAIで変わるのか

従来のサイクル

需要増 → DRAM価格上昇 → 各社増産 → 供給過剰 → 価格下落 → 減産 → 回復

AIで何が変わるか

| 変化 | 内容 |

|---|---|

| 高付加価値化 | HBM比率が上がるとASPと粗利率が上がりやすい |

| 長期契約化 | GPU/AI顧客が複数年で供給を押さえる |

| キャパ転換 | HBMが通常DRAMのウェハーキャパを食い、DDR5/LPDDRにも需給影響 |

サイクルは消えないが、振れ方が変わる可能性がある。 HBMは長期契約と顧客認定で収益の見通しが立ちやすい一方、各社が増産しすぎれば価格下落リスクは残る。

売上構成の変化

| 従来 | AI拡大後 |

|---|---|

| PC/スマホ/汎用サーバーが中心 | AIサーバー、HBM、DDR5 RDIMM、enterprise SSDが中心に近づく |

| 価格は景気・在庫に強く左右 | AI Capex、GPUロードマップ、長期契約に左右される |

投資家が次回決算で見るべき数字

| 指標 | なぜ見るか |

|---|---|

| HBM売上・売上比率 | AI需要の直接指標 |

| HBM世代移行(3E→4) | 次の成長ドライバーの進捗 |

| DRAM ASP(平均販売価格) | HBM比率上昇の恩恵が出ているか |

| Data Center向け売上比率 | AIサーバー需要の実態 |

| 粗利率 | HBMの高付加価値が利益に効いているか |

| 設備投資 | HBM/パッケージング能力の拡大速度 |

| 顧客集中度 | NVIDIA依存のリスク |

| 通常DRAM/NAND価格 | HBMキャパ転換による需給影響 |

| 長期供給契約コメント | 収益の見通しの安定度 |

最も近い確認ポイントはMicronの2026年6月24日決算。 HBM売上、Data Center売上、粗利率ガイダンスが注目される。

→ AIデータセンター関連株 決算カレンダー

まとめ:AIの制約はGPUからメモリへ移っている

- DRAMには種類がある。 HBM、DDR5、LPDDR、GDDRは用途が違い、需要ドライバーも違う

- HBMはGPU世代交代のたびに搭載量が増える。 H100の80GBからB200の192GBへ、Rubinではさらに増える

- 推論シフトはメモリ需要を減らさない。 HBM+DDR5+GDDR+SSD+CXLに広がる

- HBMは通常DRAMの約3倍のウェハーを使う。 HBM需要増はDDR5/LPDDR価格にも波及する

- Samsung/SK hynix/MicronのHBM競争はHBM4で三つ巴に。 長期契約と顧客認定が鍵

- メモリサイクルは消えないが、AI長期契約とHBM比率で振れ方が変わる可能性がある

免責事項

本記事は業界構造の理解を目的とした情報整理であり、特定銘柄の売買を推奨するものではありません。将来の予測データは調査会社・各社発表に基づくものであり、確実性を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

コメント