本記事は特定銘柄の売買を推奨するものではありません。企業を調べ・整理し・記録する探索ログです。

サマリー

| 項目 | 内容 |

|---|---|

| 会社名 | NVIDIA Corporation |

| ティッカー | NVDA |

| 上場市場 | NASDAQ |

| 業種 | 半導体・GPU・AIインフラ |

| 株価(調査時点) | 約$225(2026-05-29) |

| 時価総額 | 約$5.46T |

| PER | 約45.98倍(StockAnalysis、2026-05-29時点) |

| EPS(希薄化後) | $2.39(FY2027 Q1) |

NVIDIAはGPU・AIアクセラレーター・ネットワーキング製品を設計・販売する米国系半導体企業。ゲーム向けGPUで成長し、現在はAIデータセンター向けの計算資源として世界の主要なハイパースケーラーに供給するポジションを確立している。FY2025の年次売上$130.5Bに対し、FY2027 Q1(1四半期)だけで$81.6Bを計上するという、通常のビジネス感覚では捉えにくい規模の成長が続いている。

なぜ調べたか

MicronのHBM需要を調べたとき、その需要の大部分がNVIDIAのGPUに搭載されることで発生していると確認した。メモリ需要の上流にある企業として、AIインフラのどこにどれだけの資本が集まっているかを整理しておく必要があると感じた。時価総額$5.46Tという数字が何を前提にしているか、一次情報レベルで確認する。

基本情報

| 項目 | 内容 | 出典 |

|---|---|---|

| 設立 | 1993年4月。Jensen Huang、Chris Malachowsky、Curtis Priemが創業 | NVIDIA公式 |

| 本社 | 2788 San Tomas Expressway, Santa Clara, CA | FY2026 Form 10-K |

| 従業員数 | 約42,000人、38カ国(2025年1月時点) | FY2026 Form 10-K |

| CEO | Jensen Huang(Founder, President and CEO) | FY2026 Form 10-K・2026 DEF14A |

主要株主(2026 DEF14A、5%以上)

| 株主 | 保有株数 | 持株比率 | 根拠日 |

|---|---|---|---|

| BlackRock, Inc. | 1,805,935,550株 | 7.43% | Schedule 13G/A、2024-01-26時点 |

| Vanguard Capital Management | 1,777,408,252株 | 7.31% | Schedule 13G、2026-03-31時点 |

経営陣の保有比率は非開示。機関投資家中心の株主構成で、BlackRockとVanguardが合計約15%を保有。

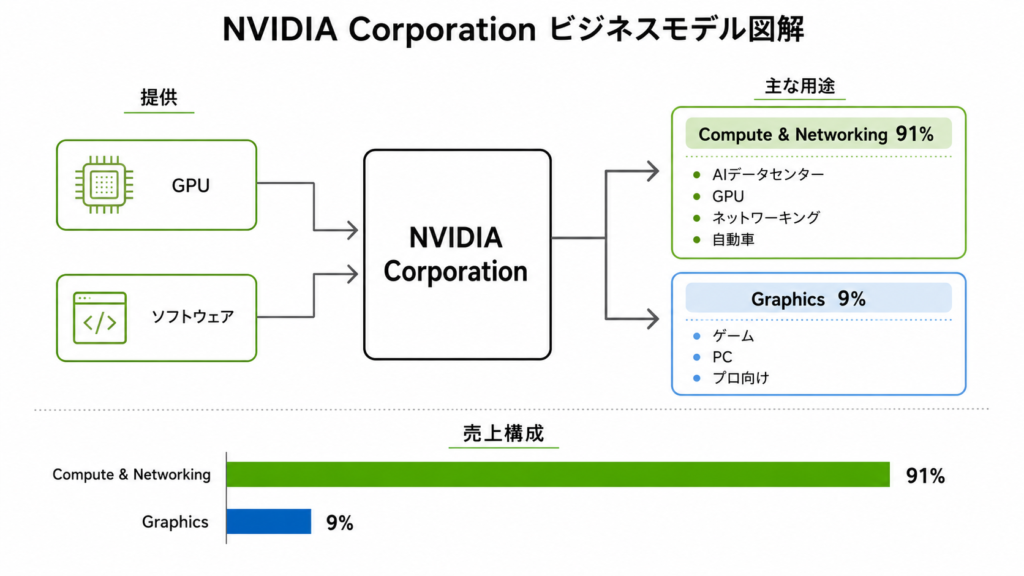

事業セグメント一覧

| セグメント | 略称 | 主な顧客・用途 |

|---|---|---|

| Compute & Networking | C&N | データセンター向けGPU・AI・ネットワーキング・自動車・ロボティクス |

| Graphics | GFX | GeForce・RTX PRO・ゲーム・PC・プロ向け可視化 |

事業構造

ビジネスモデル

NVIDIAはGPUを中心とするチップを設計し、製造はTSMCなどのファウンドリに外部委託するファブレスモデル。AIアクセラレーター(Hopper・Blackwellシリーズ)をデータセンター向けに供給するCompute & Networkingセグメントが現在の収益の大部分を占める。GeForceブランドのゲーム向けGPUが歴史的な主力だったが、現在の売上構成はデータセンター向けが圧倒的に大きい。

ハードウェア(GPU・CPU・ネットワーキング)に加え、CUDAをはじめとするソフトウェアプラットフォームがNVIDIA製品の乗り換えコストを高めており、顧客ロックインの構造的な要素になっている。

セグメント別売上・営業利益率(FY2027 Q1)

| セグメント | 売上(百万ドル) | 構成比 | 営業利益(百万ドル) | 営業利益率 |

|---|---|---|---|---|

| Compute & Networking | 74,550 | 91% | 53,335 | 71.5% |

| Graphics | 7,065 | 9% | 2,941 | 41.6% |

| 合計 | 81,615 | 100% | 56,276 | 69.0% |

出典:FY2027 Q1 Form 10-Q

市場規模・業界ポジション

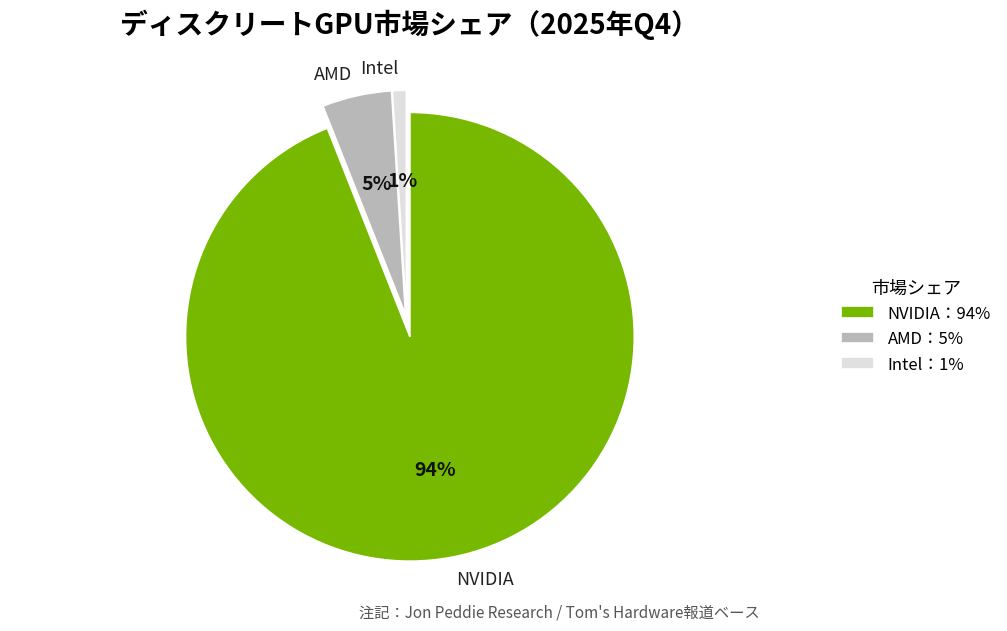

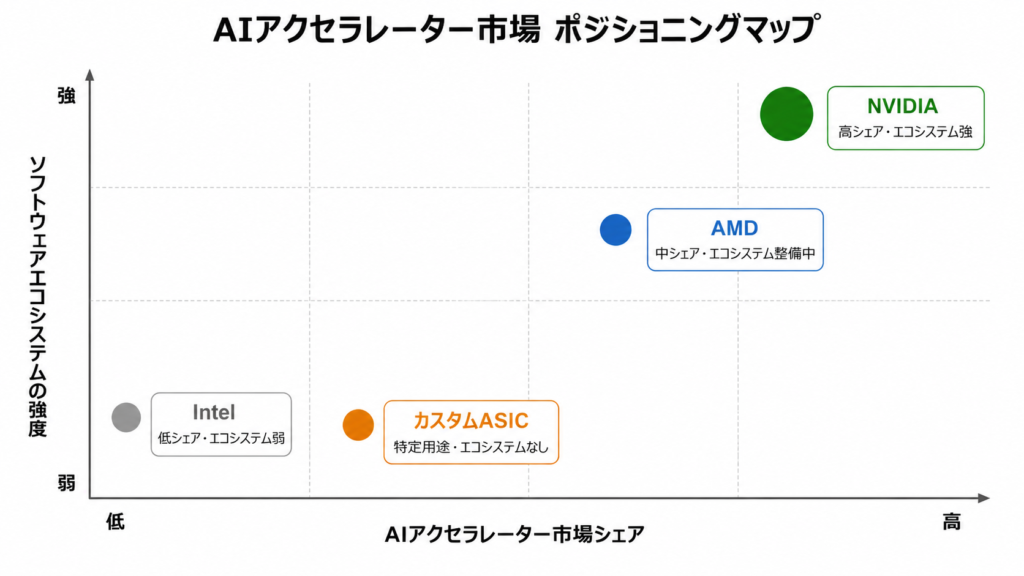

データセンター向けAI GPU市場でのNVIDIAシェアは一次情報では非開示。二次情報(Omdia等)では80〜90%前後または92%との推定がある。ディスクリートGPU市場(AIB市場)では、Jon Peddie Research由来のTom’s Hardware報道によると2025年Q4でNVIDIA約94〜95%、AMD約5%、Intel約1%。

主な競合はAMD(Instinct MIシリーズ)、Intel(Gaudi)、および各ハイパースケーラーが開発するカスタムASIC(Google TPU、AWS Trainium/Inferentia、Microsoft Maia、Meta MTIAなど)。

| 企業 | ポジション |

|---|---|

| NVIDIA | AIデータセンターGPUで圧倒的シェア。CUDAエコシステムが参入障壁 |

| AMD | Instinct MIシリーズで対抗。ROCmエコシステムを整備中 |

| Intel | GaudiシリーズとXeonの組み合わせ。シェアは限定的 |

| カスタムASIC | 特定用途(推論・学習)でコスト効率を追求。長期的な競合になりうる |

出典:各社IR・報道・TrendForce分析(2026-05-29)

財務分析

直近PL:FY2027 Q1(四半期末 2026-04-26)

| 項目 | 数値(百万ドル) |

|---|---|

| 売上高 | 81,615 |

| 粗利益 | 61,157 |

| 粗利率 | 74.9% |

| 営業利益 | 53,536 |

| 純利益 | 58,321 |

| 希薄化EPS | $2.39 |

出典:FY2027 Q1 Form 10-Q

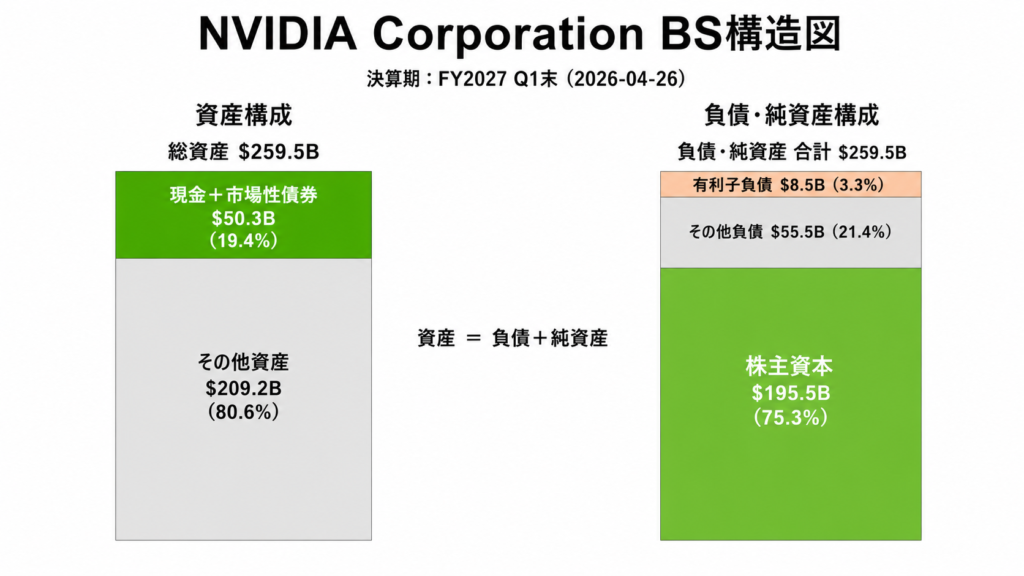

直近BS:2026-04-26時点

| 項目 | 数値(百万ドル) |

|---|---|

| 総資産 | 259,474 |

| 現金 | 13,237 |

| 現金+市場性債券 | 50,335 |

| 有利子負債 | 8,470 |

| 株主資本 | 195,474 |

現金・市場性債券$50.3Bに対して有利子負債$8.5Bで、ネットキャッシュは約$41.8B。ファブレスモデルのため製造設備への大規模投資が不要で、大量のキャッシュを積み上げている。

出典:FY2027 Q1 Form 10-Q

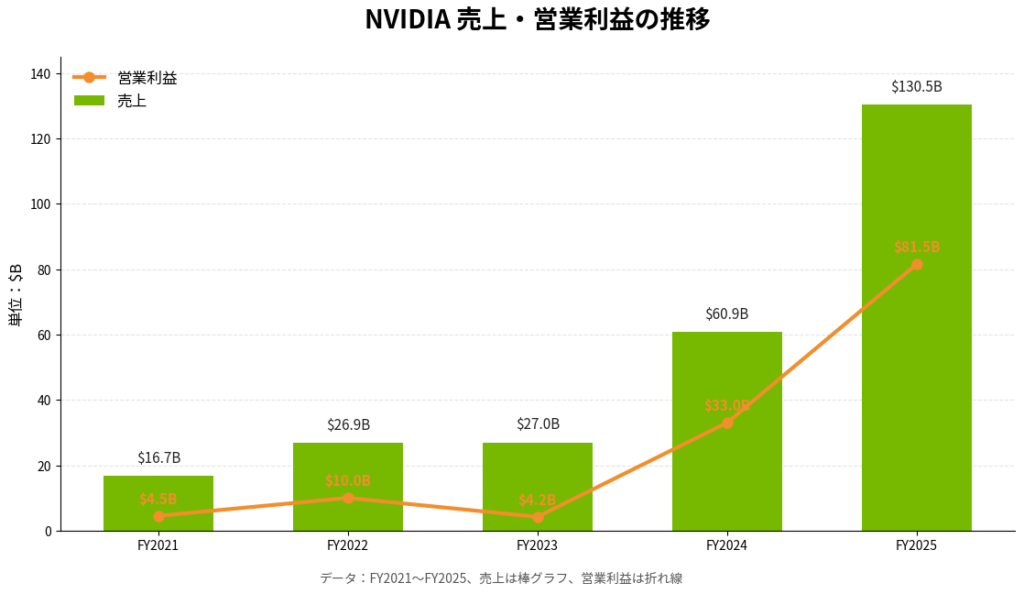

5年業績推移

EPSは2024年10対1株式分割後ベースに調整済み。

| 会計年度 | 売上高(百万ドル) | 営業利益 | 純利益 | 希薄化EPS |

|---|---|---|---|---|

| FY2021 | 16,675 | 4,532 | 4,332 | $0.17 |

| FY2022 | 26,914 | 10,041 | 9,752 | $0.39 |

| FY2023 | 26,974 | 4,224 | 4,368 | $0.17 |

| FY2024 | 60,922 | 32,972 | 29,760 | $1.19 |

| FY2025 | 130,497 | 81,453 | 72,880 | $2.94 |

出典:FY2025 Form 10-K・FY2022/FY2023 Form 10-K

FY2023はCrypto需要剥落・在庫調整で営業利益が急減。FY2024以降はAIデータセンター需要で急回復し、FY2025は売上・利益ともに前年比2倍超。FY2027 Q1の単四半期売上$81.6BはFY2024通期$60.9Bをすでに上回っている。

競合比較

| 企業 | 時価総額 | GPU市場ポジション | PER | PBR |

|---|---|---|---|---|

| NVIDIA (NVDA) | 約$5.46T | AIデータセンターGPU最大手 | 約45.98倍 | 約27.9倍 |

| AMD | 約$808B | Instinct MIシリーズで追随 | 168.03倍 | 12.74倍 |

| Intel (INTC) | 約$596B | GaudiでAI向けに参入 | n/a(TTM赤字) | 5.34倍 |

NVIDIAのPER約46倍はAMD(168倍)より低い。AMDのPERが高いのは利益水準が低く分母が小さいため。IntelはTTM純利益が赤字でPER算出不可。PBRで見るとNVIDIAの約28倍は3社中で最も高く、AIプラットフォームとしての収益力を市場が評価していることを示す。

PER・PBRはStockAnalysis、2026-05-27〜05-29時点のスナップショット。

市場が注目している点

Blackwellの立ち上がり

FY2027 Q1のData Center売上$75.2Bは、Blackwell 300製品の出荷開始、InfiniBand・Spectrum-X Ethernet・NVLinkの需要増が主因と10-Qに記載されている。前世代Hopperからの移行が本格化しており、供給がどこまで需要に追いつけるかが注目点。

Vera Rubinプラットフォーム

2026年3月、NVIDIAはVera Rubin platformを発表。Vera CPU・Rubin GPU・NVLink 6 Switch・ConnectX-9・BlueField-4・Spectrum-6を含む次世代構成。Blackwellの次にどの顧客が先行してRubinに移行するかが、FY2028以降の業績を左右する。

ハイパースケーラーの設備投資

FY2027 Q1のData Center売上の約半分がHyperscale顧客由来と10-Qに記載。Microsoft・Alphabet・Amazon・MetaなどがAIデータセンター投資を拡大中であり、この設備投資計画が継続するかどうかがNVDAの売上規模を直接決める。

見落とされている可能性がある点

Graphics(ゲーム)セグメントの位置づけ

売上構成比9%になったGraphicsセグメントの営業利益率は41.6%と、Compute & Networkingの71.5%と比べて低い。NVIDIAの評価がほぼAI一本になっているなかで、ゲーム向け事業の変化は注目されにくくなっている。RTX PRO・GeForce向けの需要動向や、次世代アーキテクチャへの影響は追いにくい状況。

カスタムASICの進捗

Google TPU・AWS Trainium・Microsoft Maia・Meta MTIAなど、主要ハイパースケーラーが自社用途向けASICを内製化する動きが続いている。現時点ではNVIDIAのCUDAエコシステムへの依存が大きいが、特定用途(推論)でのコスト優位が出てくる局面では、ハイパースケーラーの発注比率に影響が出る可能性がある。この動きの進捗は各社の決算カンファレンスコールで確認できる。

CUDAエコシステムの評価

NVIDIAの競合優位の中核はCUDAだが、ROCm(AMD)やOpenAI TritonなどのCUDA代替技術の成熟度については今回の調査メモに情報がない。ソフトウェアエコシステムの変化は株価の前提を変えうる要素。

リスク

輸出規制・地政学リスク

FY2027 Q1 10-Qでは、中国向けデータセンター市場で競争が実質的に制約されていると記載。H20は2025年4月にライセンス対象となり、FY2026 Q1に$4.5Bの在庫・購入義務関連費用を計上。2026年2月からH200の一部ライセンスが許可されたが、10-Q提出時点で収益は未発生。規制の変動がいつどのくらいの規模で業績に影響するかは予測しにくい。

ハイパースケーラー設備投資の減速リスク

売上の半分以上を占めるHyperscale顧客の設備投資が計画を下回った場合、NVDAの売上は直接影響を受ける。MicronのAI支出ROI見直しリスクと同様の文脈で、企業のAI投資計画が変わればメモリ・GPU両方の需要前提が変わる。

供給制約

Blackwellの生産はTSMCへの依存が高い。先端プロセスの歩留まり・キャパシティ確保が想定を下回ると、旺盛な需要があっても売上に反映できないリスクがある。

バリュエーションリスク

PER約46倍・PBR約28倍は高成長の継続を織り込んでいる。成長率が鈍化した場合のバリュエーション調整幅は大きい。FY2023のように市況が急変した前例がある。

競合ASICの長期リスク

現時点ではCUDAの壁が高く、競合が直接的な脅威になっていないが、特定用途での内製ASICの競争力が向上すると、中長期的にNVIDIAの市場シェアに影響が出る可能性がある。

次に確認すべきこと

- FY2027 Q2決算(2026-08月予定):Blackwellの出荷量とRubin移行スケジュールを確認

- 各ハイパースケーラーの設備投資計画:Microsoft・Alphabet・Amazon・Metaの四半期決算でCapex動向を追う

- 競合のPER・PBR:AMD・Intelとの比較バリュエーションを揃えて確認

- カスタムASICの進捗:Google・AWS・Microsoft・MetaのASIC投資状況を各社決算カンファレンスコールで確認

- 輸出規制の変動:H200ライセンス拡大の動向

まとめ

NVIDIAはFY2027 Q1で1四半期売上$81.6Bという、1年前では想定しにくい水準に到達している。Compute & Networkingセグメントの営業利益率71.5%、全社粗利率74.9%は、単なるハードウェアメーカーではなくプラットフォームとしての収益構造を示している。

ただし今の業績を支えているのは少数のハイパースケーラーの大規模設備投資であり、その集中リスクは小さくない。売上の約半分がHyperscale顧客由来というのは、AI投資の潮目が変わったときに何が起きるかを考えておく必要があることを意味する。

この企業を調べてわかったのは、NVIDIAの株価評価は「今の業績」ではなく「ハイパースケーラーのAI設備投資がどこまで続くか」という前提に依存しているという点。次の決算でハイパースケーラーのCapex計画とBlackwellからRubinへの移行スケジュールを確認しに来る。

参考情報

一次情報

- NVIDIA FY2027 Q1 Form 10-Q:https://www.sec.gov/Archives/edgar/data/1045810/000104581026000052/nvda-20260426.htm

- NVIDIA FY2026 Form 10-K:https://www.sec.gov/Archives/edgar/data/1045810/000104581025000023/nvda-20250126.htm

- NVIDIA 2026 DEF14A:https://www.sec.gov/Archives/edgar/data/1045810/000104581026000036/nvda-20260512.htm

- NVIDIA IR:https://investor.nvidia.com/

- NVIDIA Vera Rubin platform発表:https://nvidianews.nvidia.com/news/nvidia-vera-rubin-platform

市場データ

- StockAnalysis NVDA:https://stockanalysis.com/stocks/nvda/

- Tom’s Hardware / Jon Peddie Research AIBシェア:https://www.tomshardware.com/pc-components/gpus/nvidia-dominates-discrete-gpu-market-as-sales-of-amd-radeon-graphics-cards-hit-historical-low

- TrendForce ASIC/GPU分析:https://www.trendforce.com/insights/nvidia-scale-up-technology

免責事項

本記事は企業分析および市場理解を目的とした情報整理であり、特定銘柄の売買を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。

コメント