本記事は特定銘柄の売買を推奨するものではありません。企業を調べ・整理し・記録する探索ログです。

サマリー

| 項目 | 内容 |

|---|---|

| 会社名 | Micron Technology, Inc. |

| ティッカー | MU |

| 上場市場 | NASDAQ |

| 業種 | 半導体・メモリ |

| 株価(調査時点) | $946.22(2026-05-28) |

| 時価総額 | 約$1.08T |

| PER | 35.46倍(YCharts、2026-05-22時点) |

| EPS(希薄化後) | $12.07(FQ2 FY2026) |

MicronはDRAM・NAND・HBMを中心とするメモリ・ストレージ製品を設計・製造・販売する米国系半導体企業。売上の大部分をDRAMが占め、AIサーバー向けHBM(High Bandwidth Memory)需要の急拡大により、FY2025から業績が急回復し、FQ2 FY2026ではさらに別次元の収益水準に入っている。

なぜ調べたか

自分が保有している銘柄。AIメモリ需要が業績に直結しているフェーズで、今の株価水準が何を織り込んでいるのかを自分なりに整理しておきたかった。HBMとDRAM価格が何を前提にしているか、一次情報レベルで確認しておく必要があると感じた。

基本情報

| 項目 | 内容 | 出典 |

|---|---|---|

| 設立 | 1978年10月5日 | Micron公式Company Timeline |

| 本社 | 8000 South Federal Way, Boise, Idaho | 2025 DEF14A |

| 従業員数 | 約53,000人(2025年8月28日時点) | 2025年次データ |

| 代表者 | Sanjay Mehrotra(Chairman, President and CEO) | 2025 Form 10-K |

Sanjay Mehrotraは2017年5月よりCEO・Presidentとして就任、2025年1月からはChairmanも兼任。

主要株主(2025 DEF14A、5%以上)

| 株主 | 保有株数 | 持株比率 | 根拠日 |

|---|---|---|---|

| The Vanguard Group | 94,984,500株 | 8.4% | Schedule 13G/A、2023-12-29時点 |

| BlackRock | 85,904,256株 | 7.6% | Schedule 13G/A、2023-12-31時点 |

| Capital World Investors | 71,003,502株 | 6.3% | 2025 Proxy記載 |

経営陣(全取締役・執行役員18名合計)の保有比率は1%未満。大手機関投資家中心の株主構成。

事業セグメント一覧

FY2025第4四半期に再編。2025 Form 10-Kでは過年度数値も新区分に組み替え済み。

| セグメント | 略称 | 主な顧客・用途 |

|---|---|---|

| Cloud Memory Business Unit | CMBU | 大手ハイパースケールクラウド・HBM |

| Core Data Center Business Unit | CDBU | 中堅クラウド・エンタープライズ・OEM |

| Mobile and Client Business Unit | MCBU | スマートフォン・PC・クライアント |

| Automotive and Embedded Business Unit | AEBU | 車載・産業・民生 |

事業構造

ビジネスモデル

MicronはDRAM・NAND・NORを中心とするメモリ・ストレージ製品を設計・製造・販売する垂直統合型のメモリメーカー。自社製造施設と一部外部委託を組み合わせ、クラウド・データセンター・モバイル・PC・車載・産業・民生市場に直接供給する。2026 Q2 10-Qによると、ほぼすべての顧客契約は短期・固定交渉価格で、納品後まもなく支払期日となっている。

HBMは複数のDRAMチップを積層し高速・広帯域でデータを処理するメモリ。AIアクセラレーター(GPUなど)に搭載され、AIサーバーの性能を左右する部品として需要が急拡大している。

セグメント別売上・営業利益率(FQ2 FY2026)

| セグメント | 売上(百万ドル) | 構成比 | 営業利益(百万ドル) | 営業利益率 |

|---|---|---|---|---|

| CMBU | 7,749 | 32% | 5,127 | 66% |

| CDBU | 5,687 | 24% | 3,809 | 67% |

| MCBU | 7,711 | 32% | 5,836 | 76% |

| AEBU | 2,708 | 11% | 1,682 | 62% |

出典:2026 Q2 Form 10-Q

市場規模・業界ポジション

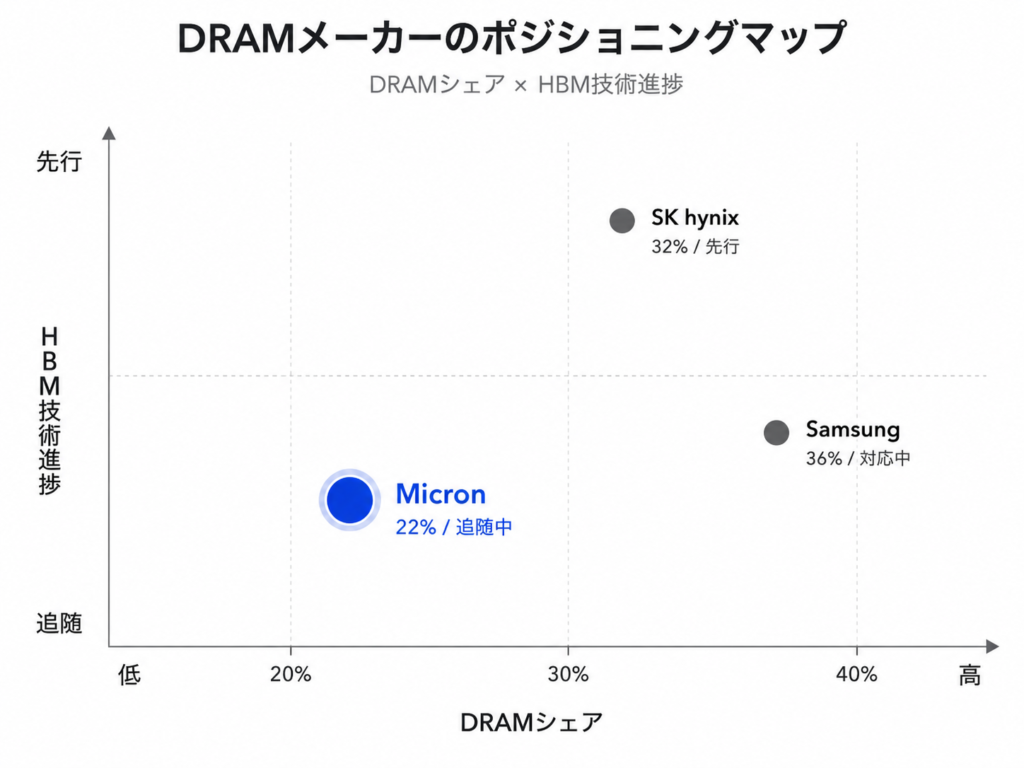

DRAM市場は極めて高い寡占構造にある。TrendForce報道によると2025年Q4のDRAMシェアはSamsung 36%、SK hynix 32%、Micron 22%。MicronはDRAMで世界3位。

NANDはDRAMより分散しており、TrendForce報道では2025年Q4のMicronのNANDシェアは約11.6%(5社中4位付近)。2026年Q1の上位5社NAND合計売上は前四半期比83.7%増。

| 企業 | 2025年Q4 DRAMシェア |

|---|---|

| Samsung | 36% |

| SK hynix | 32% |

| Micron | 22% |

出典:TrendForce、PC Gamer(2026-05-28)

財務分析

直近PL:FQ2 FY2026(四半期末 2026-02-26)

| 項目 | 数値(百万ドル) |

|---|---|

| 売上高 | 23,860 |

| 粗利益 | 17,755 |

| 粗利率 | 74% |

| 営業利益 | 16,135 |

| 純利益 | 13,785 |

| 希薄化EPS | $12.07 |

出典:2026 Q2 Form 10-Q

直近BS:2026-02-26時点

| 項目 | 数値(百万ドル) |

|---|---|

| 総資産 | 101,509 |

| 現金及び現金同等物 | 13,908 |

| 有利子負債 | 10,142 |

| 株主資本 | 72,459 |

現金と有利子負債の差し引きでネットキャッシュ寄りの財務構造。大規模投資局面にしては財務は強い。

出典:2026 Q2 Form 10-Q

5年業績推移

| 会計年度 | 売上高(百万ドル) | 営業利益 | 純利益 | 希薄化EPS |

|---|---|---|---|---|

| FY2021 | 27,705 | 6,283 | 5,861 | $5.14 |

| FY2022 | 30,758 | 10,149 | 8,687 | $7.75 |

| FY2023 | 15,540 | -5,745 | -5,833 | -$5.34 |

| FY2024 | 25,111 | 1,304 | 778 | $0.70 |

| FY2025 | 37,378 | 9,770 | 8,539 | $7.59 |

出典:2025 Form 10-K、2022 Form 10-K

FY2023にメモリ不況で赤字転落し、FY2024から回復、FY2025で急回復。FQ2 FY2026の単四半期純利益$13.785Bは、FY2025通期純利益を単独で上回っている。

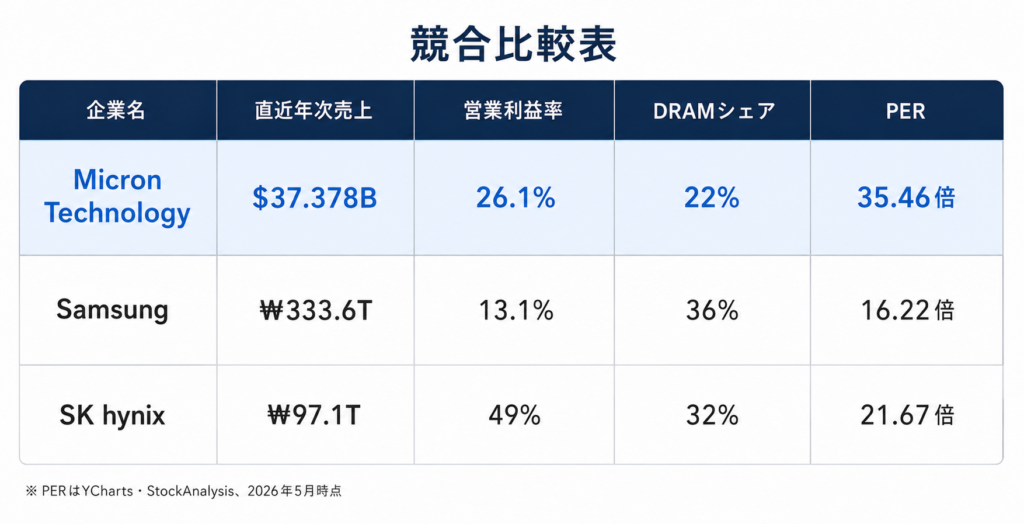

競合比較

| 企業 | 直近年次売上 | 営業利益率 | DRAMシェア | PER | PBR |

|---|---|---|---|---|---|

| Micron (MU) | $37.378B(FY2025) | 26.1% | 22% | 35.46倍 | 11.69倍 |

| Samsung Electronics | ₩333.6T(FY2025連結) | 13.1% | 36% | 16.22倍 | 未確認 |

| SK hynix | ₩97.1T(FY2025) | 49% | 32% | 21.67倍 | 未確認 |

| Kioxia | ₩2.34T(FY2025) | 37.2% | NAND専業 | — | — |

| SanDisk | $7.355B(FY2025) | 6.2% | NAND専業 | 51.92倍 | 約15.9倍 |

PER・PBRはYCharts・StockAnalysis、2026年5月21〜28日時点のスナップショット。株価変動で毎日動く数字であるため参照日を記録しておく。異なるデータソースでは数字がズレるため、比較する際は同一ソースで揃えること。

MicronのPER・PBRはSamsung・SK hynixと比べて高い水準にある。市場がMicronを単なるメモリ市況株ではなく、AIメモリ・HBMの利益成長株として評価していることの表れと読める。

市場が注目している点

HBM・AIサーバー向けDRAM需要

現在の業績急拡大の最大の要因はAIサーバー向けHBMとデータセンターDRAMの需要増。MicronはFQ3 FY2026ガイダンスとして売上$33.5B±$0.75B、GAAP粗利率約81%、希薄化EPS $18.90±$0.40を示している。2026年3月にはHBM4 36GB 12Hを高量産中・NVIDIA Vera Rubin向け設計と発表しており、次世代AIアクセラレーター向けの供給体制が整いつつある。

DRAM価格と出荷量の両立

2026 Q2 10-Qでは、DRAM売上増の主因として平均販売価格の上昇とビット出荷増の両方が挙げられている。価格と量が同時に伸びている局面であり、この両立がどこまで続くかが利益水準を左右する。

NAND市場の回復

TrendForceによると2026年Q1の上位5社NAND合計売上は前四半期比83.7%増。MicronのNAND事業もCDBU・MCBUを通じて恩恵を受けている。

製造能力の拡張

- 2026年5月:Manassas(Virginia)工場で米国内最先端の1α DRAM製造開始を発表。2Bドル超の投資、DDR4ウエハ供給を4倍にする計画

- 2026年3月:台湾PSMCのTongluo P5サイト買収完了

- Boiseの新工場は2027年後半に最初のDRAMウェハー出力を見込む

- ニューヨーク工場群も後続で計画中

出典:Micron IR(2026-05-22、2026-03-15)

需要の背景:AI支出と人件費代替の動き

HBM・DRAM需要を支えている背景として、企業のAI支出が「新規追加コスト」ではなく「人件費・外注費の代替」に向かい始めている動きがある。需要の構造を理解するうえでの客観データとして記録しておく。

- Challenger, Gray & Christmasの集計では、2026年4月時点でAIを理由とする人員削減は年累計で全体の16%まで上昇し、3月・4月と月次で人員削減理由のトップになった(2月時点の8%から急上昇)

- arXivの実証研究「Payrolls to Prompts」(2026年1月、査読前)では、AIへの感応度が高い企業ほどAI導入が早く、外注労働費を削減。最も影響を受けた企業群では外注労働支出1ドルの減少に対しAI支出が約0.03ドル増という置換推定が示された

- GartnerはAI関連の世界支出が2026年に2.5兆ドル(前年比69%増)に達すると予測している

これらは企業支出が労働コストから計算資源(GPU・HBM・DRAM)へ移る流れを示すデータで、メモリ需要の中期的な支えになり得る要素。ただし因果関係の解釈には幅があり、「AIを口実にした人員削減」も混在しているとの指摘がある点には留意。

出典:Challenger, Gray & Christmas 2026年月次レポート、arXiv:2602.00139、Gartner(2026年)

見落とされている可能性がある点

セグメント再編の影響

FY2025第4四半期にセグメントが再編されており、旧セグメントとの単純比較ができない。CMBUとCDBUの切り分けが変わったことで、AIデータセンター向けの収益貢献がどう変化しているかを追いにくくなっている。

顧客集中の変化

FY2025では1顧客が売上の17%を占めていたが、FY2026上期では13%に低下している。集中度が下がった理由(顧客分散なのか、その顧客の発注減なのか)は10-Qだけでは判断できない。大手クラウド事業者の設備投資計画との連動を確認する必要がある。

MCBUの突出した営業利益率

FQ2 FY2026のMCBU(モバイル・クライアント向け)の営業利益率は76%で、CMBUの66%・CDBUの67%より高い。データセンター向けが注目される中で、クライアント向けの収益構造が想定外に強い理由は追加確認が必要。

リスク

メモリ価格サイクルの反転

Micronの2025 Form 10-KのRisk Factorsでは、メモリ・ストレージ市場は需給・平均販売価格・顧客在庫・景気に影響され、売上・粗利率が大きく変動すると明記されている。FY2023の営業利益率マイナス9.1%は、このリスクが現実化した例。今の粗利率が高いぶん、下り坂もきつい。

HBM競争リスク

HBMはSK hynixが技術・量産・顧客認定で先行している。MicronはNVIDIA Vera Rubin向けにHBM4の高量産を進めているが、歩留まり・供給量・顧客認定プロセスでの遅れが生じると評価は修正される可能性がある。

地政学・輸出規制リスク

2025 Form 10-Kでは、中国CACの判断・輸出規制・関税・貿易保護措置により特定顧客・市場への販売や事業運営が制限される可能性をリスクとして明記している。中国データセンター・ネットワーク向け需要には制約が残る。

設備投資・補助金リスク

政府インセンティブには条件があり、減額・終了・返還リスクがある。工場建設スケジュールと補助金の動向は継続的な確認が必要。

AI支出のROI見直しリスク

メモリ需要の前提になっているAI支出について、企業側でコスト負担とROIを問い直す動きが2026年に入って表面化している。

- AxiosやFortuneの報道によると、Microsoftはコストなどを理由に社内のClaude Codeライセンスの大半を解約。UberのCTOは2026年のAI予算を4ヶ月で使い切ったと明かし、COOはAIコストの正当化が難しくなっていると発言

- Gartnerは生成AIを「幻滅期(trough of disillusionment)」に位置づけ、2026年に計画されたAI予算の25%が2027年に繰り越されると予測

現時点では計算資源の供給制約・奪い合いが先行している段階で、需要が崩れる兆候が出ているわけではない。ただしAI投資のROI検証が本格化する局面が来れば、メモリ需要の前提が変わる可能性がある。

出典:Axios(2026-05-28)、Gartner(2026年5月)

次に確認すべきこと

- FQ3 FY2026決算(2026-06-24予定):粗利率約81%ガイダンスが実現できるか。HBM出荷量と価格水準を確認

- DRAM価格動向:TrendForceのレポートで四半期ごとに価格トレンドを追う

- HBM4の量産・顧客認定状況:NVIDIA Vera Rubin向けの進捗

- 顧客集中の変化:FY2026上期に17%→13%になった理由の確認

- MCBUの高利益率の背景:76%という水準が続くかどうか

- Manassas工場・Boise新工場の進捗:供給能力増強のスケジュール確認

- 企業のAI支出動向:Challenger・Gartner等のデータを定点観測

まとめ

MicronはDRAM・NANDのメモリ企業として、AIサーバー需要の爆発で業績が急加速しているフェーズにある。FQ2 FY2026の粗利率74%、FQ3ガイダンスの約81%は通常のメモリサイクルでは出ない水準で、HBMとDRAM価格上昇が重なった結果と見ていい。

ただし今の業績水準が構造成長なのか市況過熱の上乗せなのかはまだはっきりしない。HBM4の量産・顧客認定、DRAM価格の持続、AI支出のROI検証という3つの軸が、今後の評価を左右する。

今この企業を調べてわかったのは、今の株価が何を織り込んでいるかではなく、何が崩れたときにどの数字が変わるかを事前に整理しておくことが必要だという点。次の決算(2026-06-24)でHBM出荷量・DRAM価格・粗利率の3つを確認しに来る。

参考情報

一次情報

- Micron 2025 Form 10-K:https://investors.micron.com/sec-filings/sec-filing/10-k/0000723125-25-000028

- Micron 2026 Q2 Form 10-Q:https://investors.micron.com/static-files/236af4a3-d99f-4287-b088-09721d0f6ace

- Micron 2025 DEF14A:https://www.sec.gov/Archives/edgar/data/723125/000072312525000038/mu-20251125.htm

- Micron FQ2 FY2026決算発表:https://micron.gcs-web.com/news-releases/news-release-details/micron-technology-inc-reports-results-second-quarter-fiscal-2026

- Samsung FY2025決算:https://news.samsung.com/global/samsung-electronics-announces-fourth-quarter-and-fy-2025-results

- SK hynix FY2025決算:https://www.prnewswire.com/news-releases/sk-hynix-announces-fy25-financial-results-302672384.html

市場データ

- TrendForce DRAM 2025Q3:https://www.trendforce.com/presscenter/news/20251126-12802.html

- TrendForce NAND 2026Q1:https://www.trendforce.com.tw/presscenter/news/20260525-13057.html

- Challenger, Gray & Christmas 2026年月次レポート:https://www.challengergray.com

- arXiv:2602.00139「Payrolls to Prompts」:https://arxiv.org/abs/2602.00139

- Axios(2026-05-28):https://www.axios.com/2026/05/28/ai-spending-roi-enterprise-costs

免責事項

本記事は企業分析および市場理解を目的とした情報整理であり、特定銘柄の売買を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。

コメント