本記事は特定銘柄の売買を推奨するものではありません。企業を調べ・整理し・記録する探索ログです。

サマリー

| 項目 | 内容 |

|---|---|

| 会社名 | 太陽誘電株式会社 |

| 証券コード | 6976 |

| 上場市場 | 東証プライム |

| 業種 | 電子部品(受動部品) |

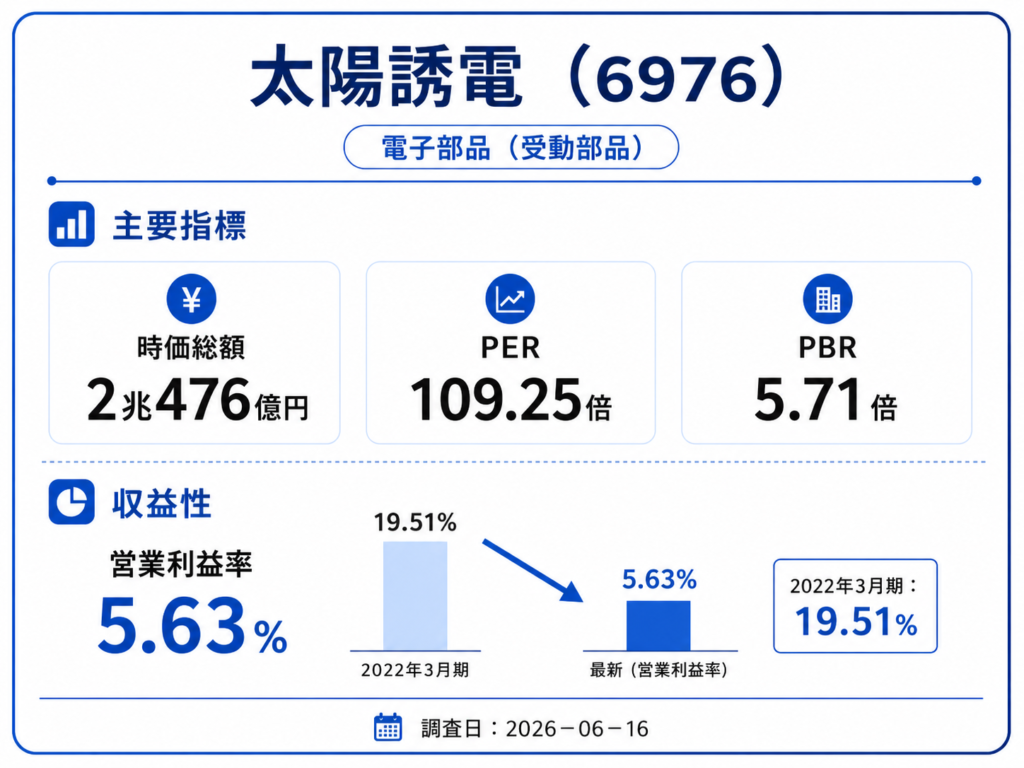

| 時価総額 | 2兆476億円(2026-06-12時点) |

| PER(予想) | 109.25倍 |

| PBR | 5.71倍 |

太陽誘電は、MLCC(積層セラミックコンデンサ)・インダクタ・通信用デバイスなどの受動部品を手がける電子部品メーカー。スマホ・PC・車載・AIサーバーなど幅広い機器に使われる部品を供給している。

2026年3月期の売上高は355,341百万円で、2022年3月期の349,636百万円を上回った。しかし営業利益率は5.63%で、2022年3月期の19.51%から大きく低下したまま。売上は戻ったのに、利益はまだ戻っていない。

この企業を見る場合、「売上回復銘柄」としてではなく、「利益率が正常化するかどうか」を主テーマにして追う銘柄として位置づけるべきだと考えた。

なぜ調べたか

NVIDIAやMicron、AAOIを調べていく中で、AIインフラのサプライチェーンには「GPU→メモリ→光接続」だけでなく、電源安定化やノイズ対策を担う受動部品のレイヤーがあることに気づいた。

GPUサーバー1台に搭載されるMLCCやインダクタの数はスマホの数十倍とも言われ、AIサーバーの増設は受動部品メーカーにとって新しい需要ドライバーになりうる。日本はこの領域で村田製作所・TDK・太陽誘電という世界的なプレイヤーを複数抱えている。その中で、業界3番手に位置する太陽誘電が「利益率の回復局面」にいるのかどうかを確認しておきたかった。

基本情報

| 項目 | 内容 | 出典 |

|---|---|---|

| 設立 | 1950年3月23日 | 太陽誘電 会社概要 |

| 本社 | 東京都中央区京橋2-7-19 京橋イーストビル | 太陽誘電 会社概要 |

| 代表者 | 代表取締役社長執行役員 佐瀬 克也 | 太陽誘電 会社概要 |

| 資本金 | 33,575百万円 | 太陽誘電 会社概要 |

| 従業員数 | 20,604名(連結、2026-03-31時点) | 太陽誘電 会社概要 |

主要株主

2024年9月時点の有価証券報告書ベース。持株比率5%以上のみ。

| 株主 | 持株比率 |

|---|---|

| 日本マスタートラスト信託銀行(信託口) | 27.18% |

| 日本カストディ銀行(信託口) | 14.74% |

上記2社はいずれも信託銀行名義の保有であり、最終的な実質投資家とは一致しない。機関投資家経由の間接保有が大きい構造。

出典:IRBANK 大株主の状況、2026-06-16取得

事業構造

ビジネスモデル

太陽誘電は、電子機器に不可欠な受動部品を設計・製造・販売する。受動部品とは、半導体のように信号を処理するのではなく、電源の安定化・ノイズ除去・周波数制御など「電気を整える」役割を担う部品のこと。

中核製品はMLCC(積層セラミックコンデンサ)で、スマホ1台に数百個、GPUサーバーには数千個単位で搭載される。成長は「電子機器の台数」だけでなく、1台あたりの搭載点数増加と高付加価値品(車載向け・高信頼品)の比率上昇で決まる。

製品ラインナップ

| 製品領域 | 内容 | 需要ドライバー |

|---|---|---|

| コンデンサ(MLCC等) | 電源安定化・ノイズ対策の主力製品 | 車載、AIサーバー、スマホ、PC |

| インダクタ | 電源回路・高周波回路向け | 車載電装、DC/DC電源、通信機器 |

| 通信用デバイス | FBAR/SAWフィルタ | スマホ、Wi-Fi、通信インフラ |

| 回路モジュール | 複数部品を統合した機能モジュール | 小型化・高密度実装ニーズ |

| アルミニウム電解コンデンサ等 | 電源・産業機器用途 | 産業機器、電源、車載 |

受動部品の「見えにくさ」

受動部品はスマホやサーバーの中に入っているが、NVIDIAのGPUやMicronのメモリのように名前が表に出ることはほとんどない。しかし搭載数量は膨大で、電子機器の「動作品質」を左右する基幹部品である。太陽誘電を調べる意味は、AIインフラ投資の恩恵がこの「見えにくい層」にどこまで波及するかを確認することにある。

財務分析

直近通期PL(2026年3月期)

| 項目 | 数値(百万円) | 前期比 |

|---|---|---|

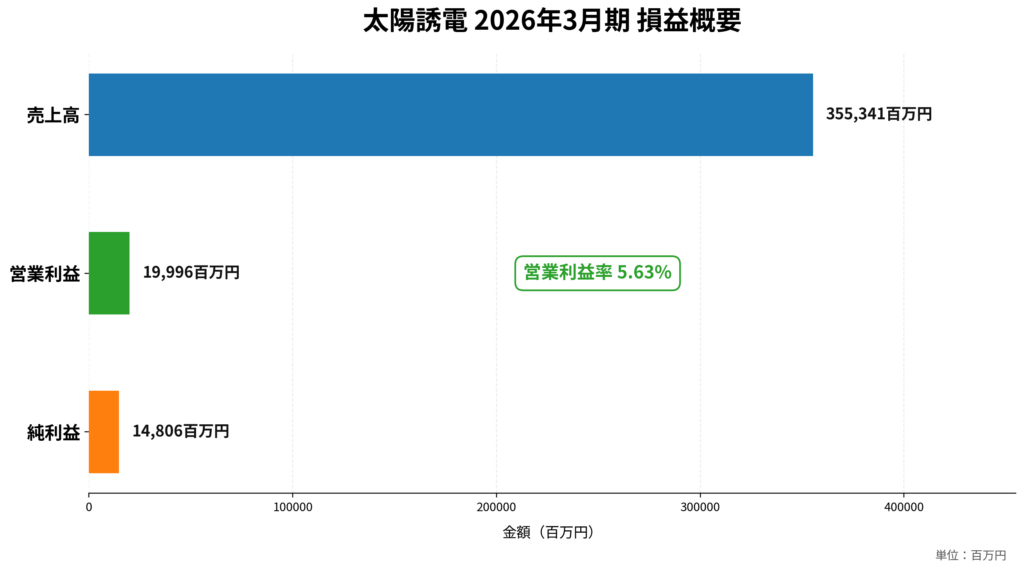

| 売上高 | 355,341 | +4.07% |

| 営業利益 | 19,996 | +91.18% |

| 経常利益 | 24,129 | +129.43% |

| 純利益 | 14,806 | +536% |

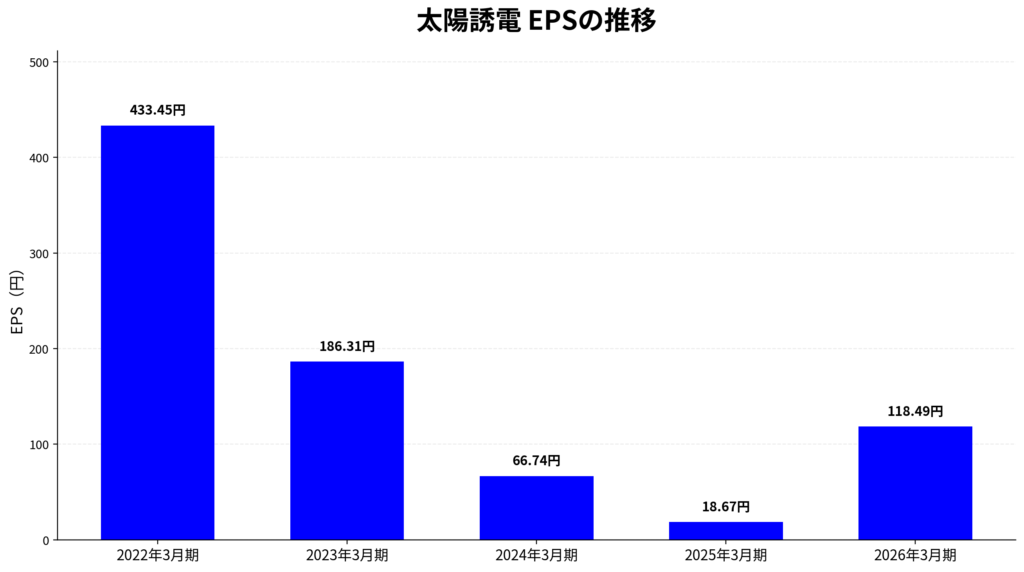

| EPS | 118.49円 | 前期18.67円 |

| 営業利益率 | 5.63% | 前期3.06% |

出典:IRBANK 決算まとめ、2026-06-16取得

売上は前期比+4%とゆるやかな回復だが、営業利益は+91%と大きく改善。利益の伸び率が売上を大きく上回っており、原価率の改善(79.04%→76.94%)が寄与している。

ただし、これは「底からの反転」であって「本格回復」ではない。2022年3月期の営業利益68,218百万円と比べると、まだ3割程度の水準にとどまる。

四半期PL(2026年3月期 Q4)

| 項目 | 数値(百万円) | 営業利益率 |

|---|---|---|

| 売上高 | 89,200 | — |

| 営業利益 | 3,480 | 3.90% |

| 経常利益 | 4,330 | — |

| 純利益 | 2,180 | — |

出典:IRBANK 四半期進捗、2026-06-16取得

Q4の営業利益率は3.90%で、通期の5.63%を下回った。四半期ベースで利益率が安定的に改善しているかどうかは、次の決算で確認が必要。

BS(2026年3月期末)

| 項目 | 数値(百万円) |

|---|---|

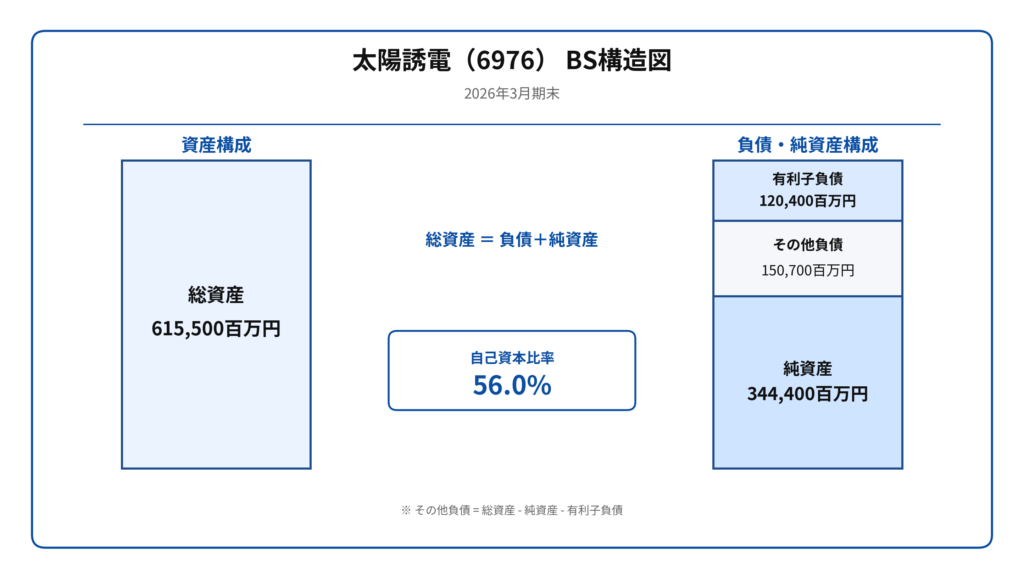

| 総資産 | 615,500 |

| 純資産 | 344,400 |

| 株主資本 | 296,700 |

| 自己資本比率 | 56.0% |

| 有利子負債 | 120,400 |

| 利益剰余金 | 225,600 |

| BPS | 2,754.18円 |

出典:IRBANK 決算まとめ、2026-06-16取得

自己資本比率56%、有利子負債比率35%。財務基盤は安定している。ただし有利子負債120,400百万円に対して利益剰余金225,600百万円なので、レバレッジは過度ではない。

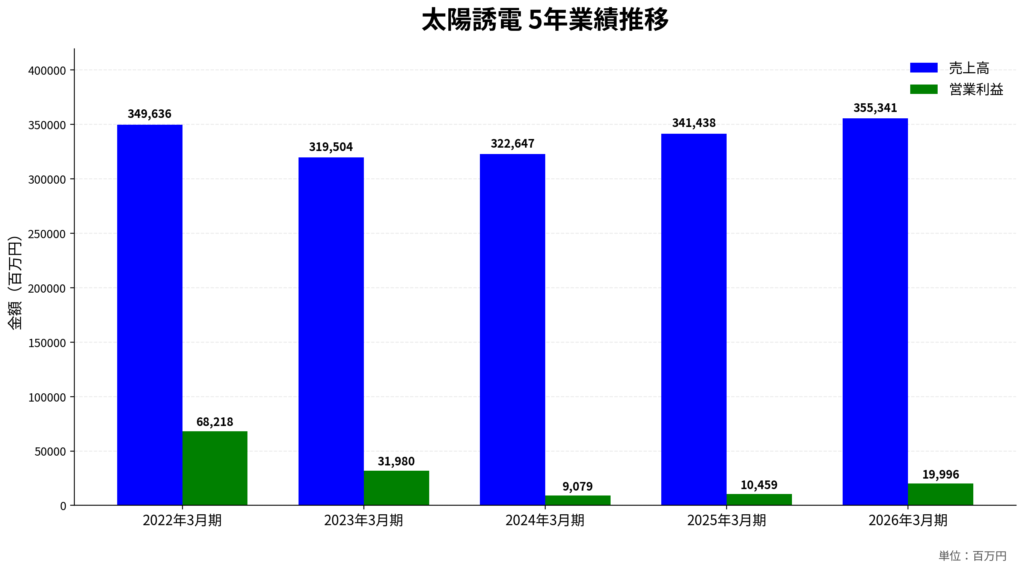

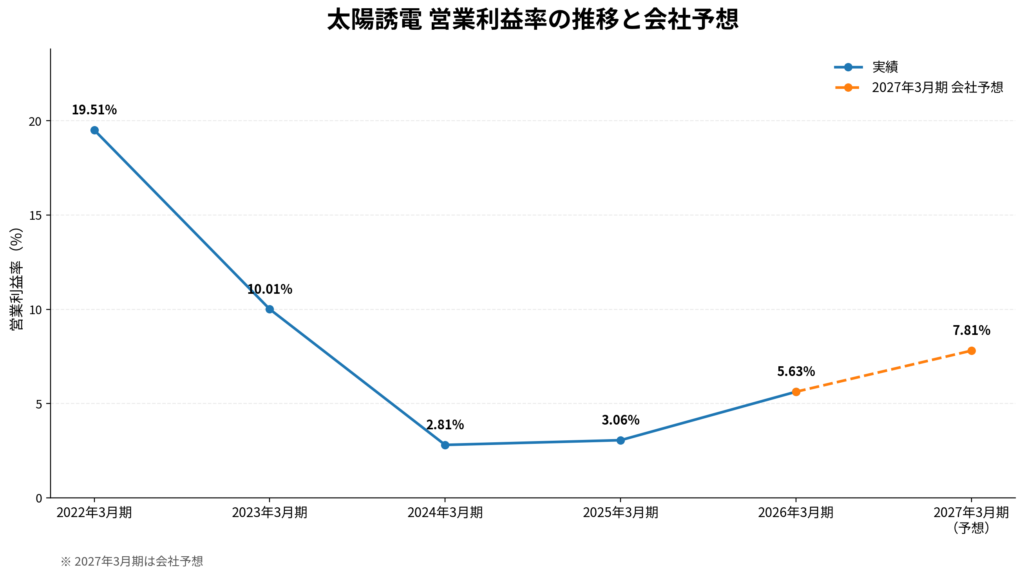

5年業績推移

| 年度 | 売上高 | 営業利益 | 純利益 | EPS | 営業利益率 |

|---|---|---|---|---|---|

| 2022年3月期 | 349,636 | 68,218 | 54,361 | 433.45円 | 19.51% |

| 2023年3月期 | 319,504 | 31,980 | 23,216 | 186.31円 | 10.01% |

| 2024年3月期 | 322,647 | 9,079 | 8,317 | 66.74円 | 2.81% |

| 2025年3月期 | 341,438 | 10,459 | 2,328 | 18.67円 | 3.06% |

| 2026年3月期 | 355,341 | 19,996 | 14,806 | 118.49円 | 5.63% |

単位:百万円(EPS除く)。出典:IRBANK 決算まとめ、2026-06-16取得

2022年3月期をピークに、営業利益率は19.51%→10.01%→2.81%→3.06%→5.63%と推移。2024年3月期が底で、そこから反転しつつある。ただし売上高は2022年3月期の水準を超えたにもかかわらず、営業利益は約3割にとどまる。売上が戻っても利益が戻らない——これがこの企業の現在地。

「売上は戻ったのに利益が戻らない」をどう読むか

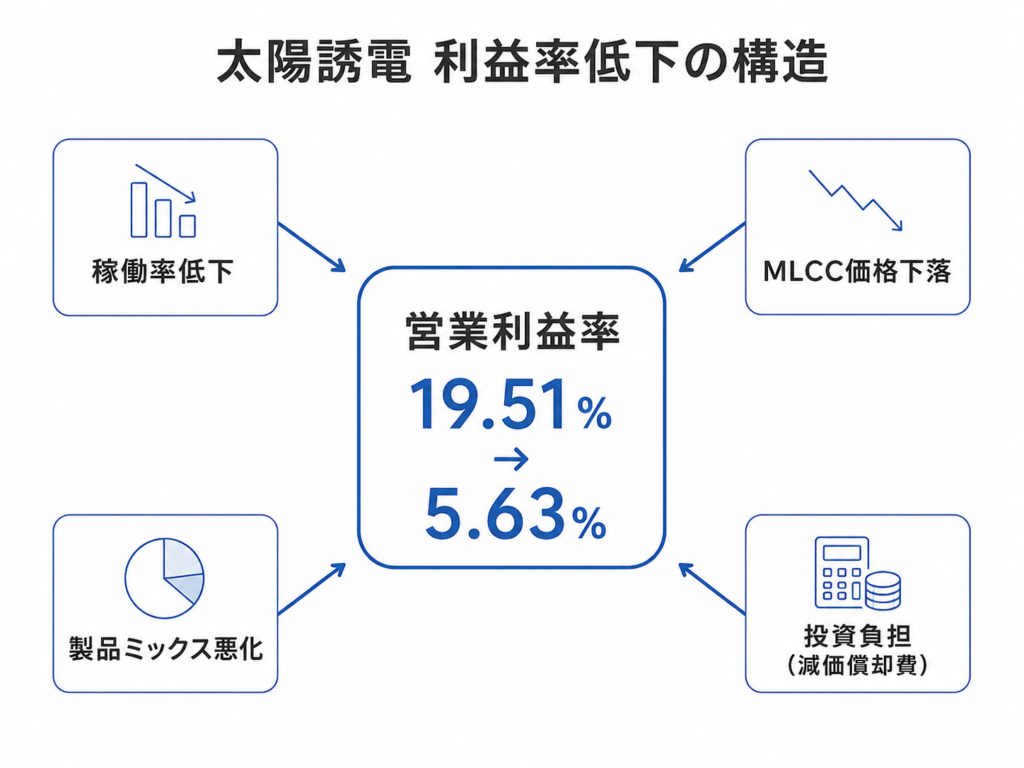

2026年3月期の売上高355,341百万円は、2022年3月期の349,636百万円を上回っている。しかし営業利益は68,218百万円→19,996百万円で、約7割減。

この差を説明しうる要因は以下のとおり:

| 要因 | 内容 |

|---|---|

| 稼働率低下 | 需要減少局面で工場の稼働率が下がり、固定費(減価償却費・人件費)の吸収が悪化 |

| MLCC価格下落 | 汎用品の価格競争が激しく、単価が下落 |

| 製品ミックス悪化 | 高付加価値品(車載・高信頼品)よりも汎用品の比率が高い |

| 投資負担 | 増産投資の減価償却費が先行して利益を圧迫 |

電子部品事業は装置産業であり、稼働率が利益率に直結する。売上が増えて稼働率が上がれば、コスト構造は同じでも利益率は改善する。したがって今後の焦点は「売上がさらに伸びるか」よりも、「どのくらいの売上水準で利益率が正常化するか」にある。

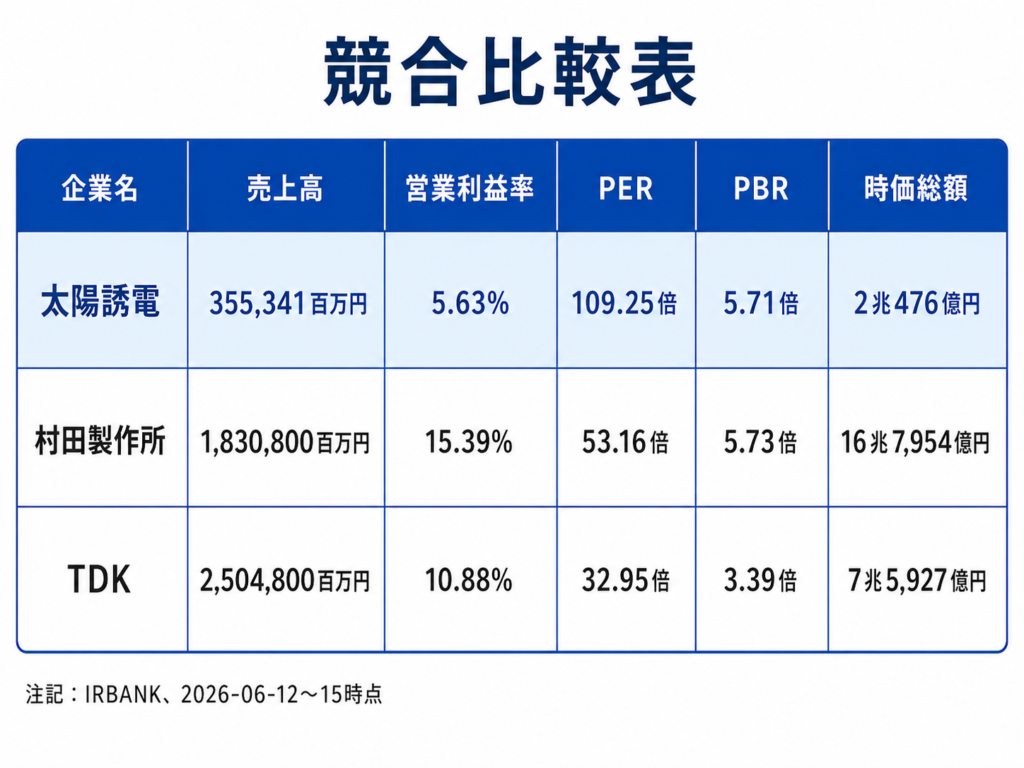

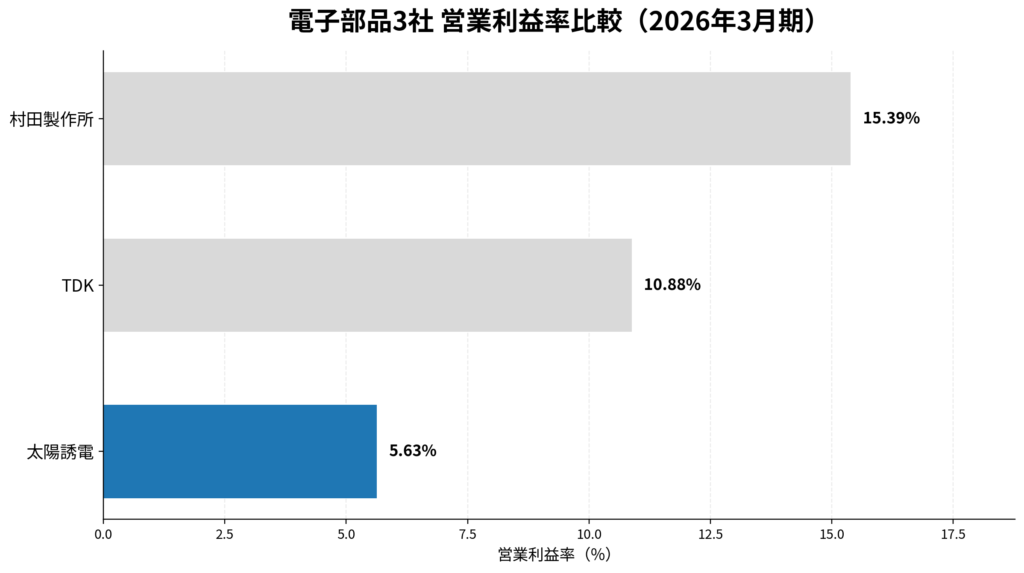

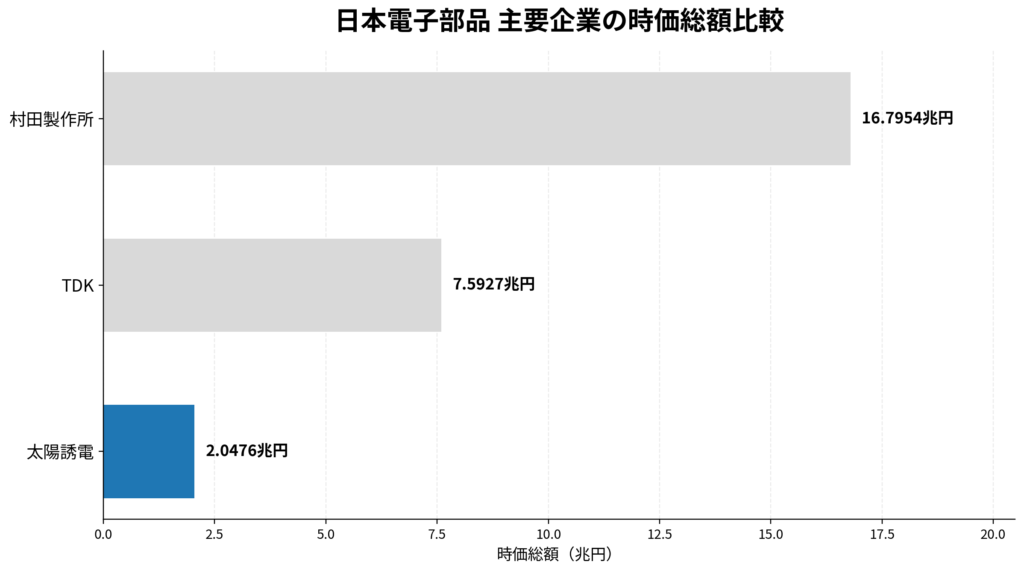

競合比較

| 会社 | 売上高(2026年3月期) | 営業利益率 | PER(予想) | PBR | 時価総額 |

|---|---|---|---|---|---|

| 太陽誘電 | 355,341 | 5.63% | 109.25倍 | 5.71倍 | 2兆476億円 |

| 村田製作所 | 1,830,800 | 15.39% | 53.16倍 | 5.73倍 | 16兆7,954億円 |

| TDK | 2,504,800 | 10.88% | 32.95倍 | 3.39倍 | 7兆5,927億円 |

単位:百万円。出典:IRBANK、2026-06-12〜15時点、2026-06-16取得

競合比較から見えること

売上規模:太陽誘電の売上は村田製作所の約19%、TDKの約14%。電子部品業界3番手ではあるが、上位2社とは規模で大きな差がある。

利益率の差:営業利益率は太陽誘電5.63%に対して、村田15.39%、TDK10.88%。太陽誘電の利益率が競合を大きく下回っている。

PBRの「矛盾」:太陽誘電のPBR5.71倍と村田の5.73倍はほぼ同水準。しかし営業利益率は村田が3倍近い。つまり太陽誘電の株価は、今後の利益率改善をかなり織り込んだ水準にある。利益率が改善しなければ、この「PBRの矛盾」が顕在化するリスクがある。

PERの高さ:太陽誘電の予想PER109.25倍は、村田53.16倍・TDK32.95倍と比べて突出して高い。利益回復の初期段階でEPSがまだ低いためPERが高く出ているが、利益の伸びが市場の期待に届かない場合にバリュエーション調整が起きる可能性がある。

成長ドライバー

1. AIサーバー向け受動部品

GPUサーバーは大量のMLCCとインダクタを使う。電源安定化・ノイズ対策に必要な受動部品の搭載点数は、通常のサーバーより大幅に多い。AIインフラ投資が続く限り、高信頼品の需要は堅調と考えられる。

ただし、AIサーバー向けの売上がどのくらいあるかは、太陽誘電の開示からは直接確認しにくい。決算説明会資料の「情報インフラ」カテゴリに含まれる可能性があるが、GPUサーバー向けだけを切り出した数字は開示されていない。

2. 車載電装化

EV・ADAS・電動化により、自動車1台あたりの受動部品搭載数が増加している。車載向けは認証期間が長いが、採用されると継続性が高い。利益率改善の鍵は車載向け高信頼品の比率上昇。

3. スマホ・PC需要回復

在庫調整後の需要回復は短期的な売上回復要因。ただし汎用品比率が高い場合は価格競争を受けやすく、利益率への寄与は限定的。

4. 生産効率の改善

稼働率が上がれば固定費の吸収が良くなり、売上の伸び以上に利益が改善する。2026年3月期の売上原価率76.94%(前期79.04%)の改善はこの効果の表れ。

成長が続く条件と崩れる条件

| 条件 | 良い兆候 | 悪い兆候 |

|---|---|---|

| MLCC需給 | 受注・稼働率・価格が改善、原価率低下 | 売上が増えても価格下落で利益率が戻らない |

| 車載/産機比率 | 高信頼品の比率上昇 | スマホ/PC依存が高くサイクル変動大 |

| AIサーバー | 電源・ノイズ対策部品で情報インフラ売上増 | AI需要が村田・TDK・海外勢に集中 |

| 利益率 | 5.63%→会社計画7.81%への改善 | 増収でも5%台に停滞 |

| 設備投資 | 増産投資が売上・利益に結びつく | 需要回復前に固定費だけ増える |

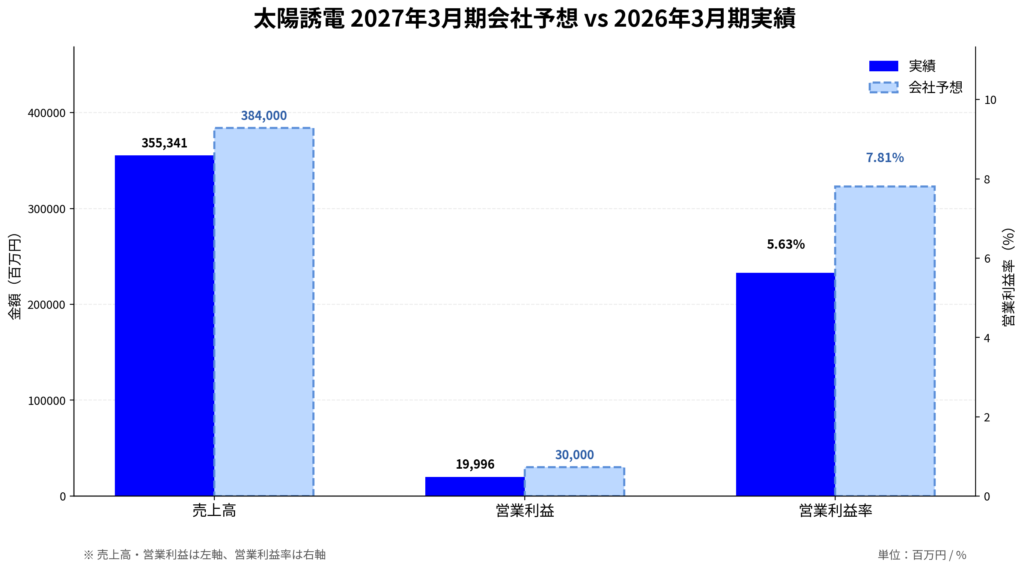

2027年3月期 会社予想

| 項目 | 予想 | 前期比 |

|---|---|---|

| 売上高 | 384,000百万円 | +8.07% |

| 営業利益 | 30,000百万円 | +50.03% |

| 純利益 | 18,000百万円 | +21.57% |

| EPS | 143.94円 | +21.48% |

| 営業利益率 | 7.81% | +2.18pt |

出典:IRBANK 決算まとめ、2026-06-16取得

会社計画は売上+8%に対して営業利益+50%。売上よりも利益の伸びが大きい——つまり会社自身も「利益率改善」を見通している。 営業利益率7.81%は改善方向だが、2022年3月期の19.51%と比べるとまだ遠い。

この予想が達成されるかどうかの鍵は、売上384,000百万円の達成よりも、原価率が76.94%からどこまで下がるかにある。

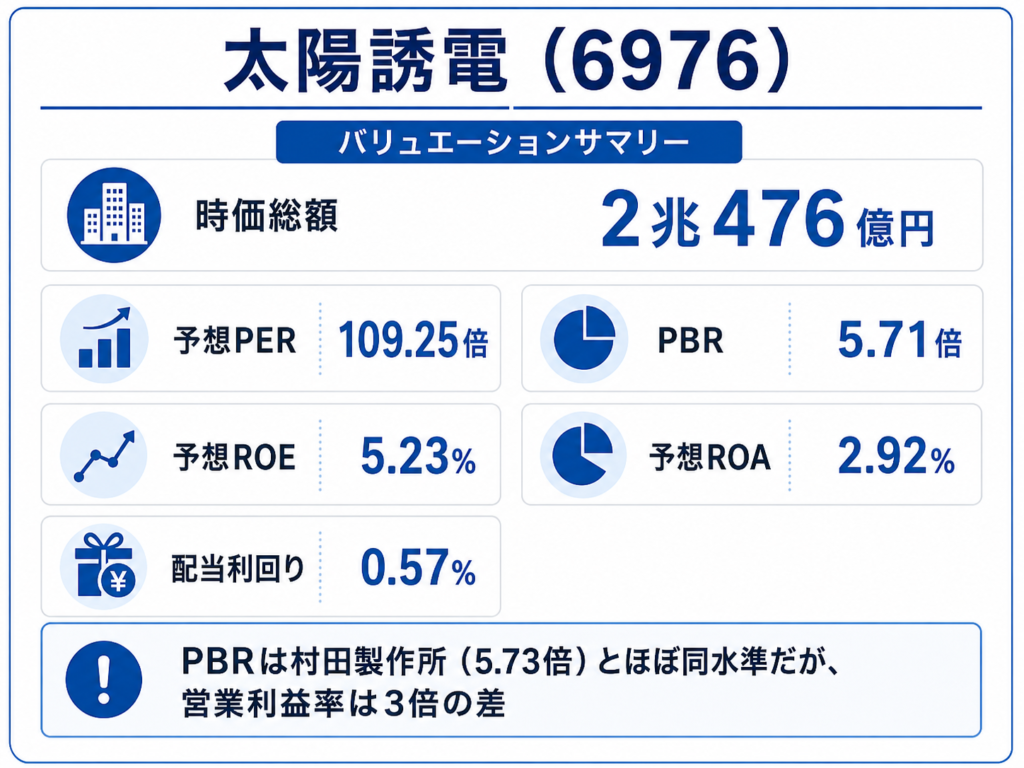

バリュエーション

2026-06-12時点の市場データ。

| 項目 | 数値 |

|---|---|

| 時価総額 | 2兆476億円 |

| 予想PER | 109.25倍 |

| PBR | 5.71倍 |

| 予想ROE | 5.23% |

| 予想ROA | 2.92% |

| 予想配当利回り | 0.57% |

出典:IRBANK、2026-06-12時点、2026-06-16取得

予想PER109倍は「利益回復の初期段階でEPSが低いから高く出ている」とも読めるが、PBR5.71倍が村田とほぼ同水準という点は注意が必要。営業利益率で3倍の差がある企業のPBRが同じということは、太陽誘電の株価は利益率改善への期待が相当織り込まれていることを意味する。

リスク

電子部品サイクル

電子部品は顧客の在庫調整の影響を強く受ける。スマホ・PC・車載の需要が反転すれば、稼働率低下→利益率悪化の循環に再び入るリスク。

MLCC価格競争

汎用品MLCCでは村田製作所、Samsung Electro-Mechanics、Yageo等との価格競争が常にある。売上が伸びても単価が下がれば利益率は改善しない。

競合との規模差

売上で村田の5分の1、TDKの7分の1。研究開発投資・設備投資の規模で競合に劣るため、高付加価値品の開発競争で遅れるリスク。

為替リスク

海外売上比率が高いため、円高は利益を圧迫する。

在庫リスク

2026年3月期末の棚卸資産は125,800百万円、棚卸資産回転期間5.18カ月。需要が見込みほど回復しない場合に在庫が積み上がるリスク。

次に確認すべきこと

- 2027年3月期 Q1決算:営業利益率が7.81%計画に向けて改善しているか。Q4の3.90%から反転するか

- 売上原価率の推移:76.94%からの低下がQ1でも継続するか

- 製品別・用途別売上:車載・情報インフラ向けの比率が上昇しているか

- 棚卸資産:125,800百万円(回転期間5.18カ月)が増えていないか

- 競合の利益率動向:村田・TDKの営業利益率に対する差が縮まっているか

まとめ

太陽誘電は、売上が2022年3月期の水準を超えたにもかかわらず、営業利益率はピークの19.51%から5.63%にとどまっている。「売上は戻った。利益はまだ戻っていない」——これがこの企業の現在地。

2027年3月期の会社計画では営業利益率7.81%を見込んでおり、方向としては改善に向かっている。しかし競合の村田製作所が15%台、TDKが10%台の利益率を出している中で、太陽誘電が5〜7%台にとどまるなら、PBR5.7倍というバリュエーションの正当化は難しくなる。

この企業を調べてわかったのは、受動部品市場は「AIサーバー」「車載」「スマホ回復」と需要ドライバーが複数あるが、太陽誘電にとっての真の問題は「売上をいくら積めば利益率が正常化するのか」という稼働率と製品ミックスの問題だということ。次の決算で原価率と営業利益率の動きを確認しに来る。

関連する企業分析ログ

- 村田製作所(6981)|MLCC世界首位の「利益率19%回帰」は実現するか — 直接競合のMLCC世界首位。営業利益率3倍の差なのにPBRがほぼ同じ

- NVIDIA(NVDA)|AIインフラの中心で何が起きているか — AIサーバーのGPUが太陽誘電のMLCC需要を生む

参考情報

一次情報

- 太陽誘電 会社概要:https://www.yuden.co.jp/jp/company/information/

- 太陽誘電 IR:https://www.yuden.co.jp/jp/ir/

- 太陽誘電 決算短信:https://www.yuden.co.jp/jp/ir/library/financial_results.html

- 太陽誘電 決算説明会資料:https://www.yuden.co.jp/jp/ir/library/fr_presentation.html

- 太陽誘電 有価証券報告書:https://www.yuden.co.jp/jp/ir/library/security_reports.html

市場データ

- IRBANK 太陽誘電 決算まとめ:https://irbank.net/E01824/results

- IRBANK 太陽誘電 四半期進捗:https://irbank.net/E01824/quarter

- IRBANK 太陽誘電 大株主:https://irbank.net/E01824/holder

- IRBANK 村田製作所 決算まとめ:https://irbank.net/E01914/results

- IRBANK TDK 決算まとめ:https://irbank.net/E01780/results

- 株探 太陽誘電:https://kabutan.jp/stock/?code=6976

- Yahoo!ファイナンス 太陽誘電:https://finance.yahoo.co.jp/quote/6976.T

免責事項

本記事は企業分析および市場理解を目的とした情報整理であり、特定銘柄の売買を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。

コメント