本記事は特定銘柄の売買を推奨するものではありません。企業を調べ・整理し・記録する探索ログです。

この記事の使い方

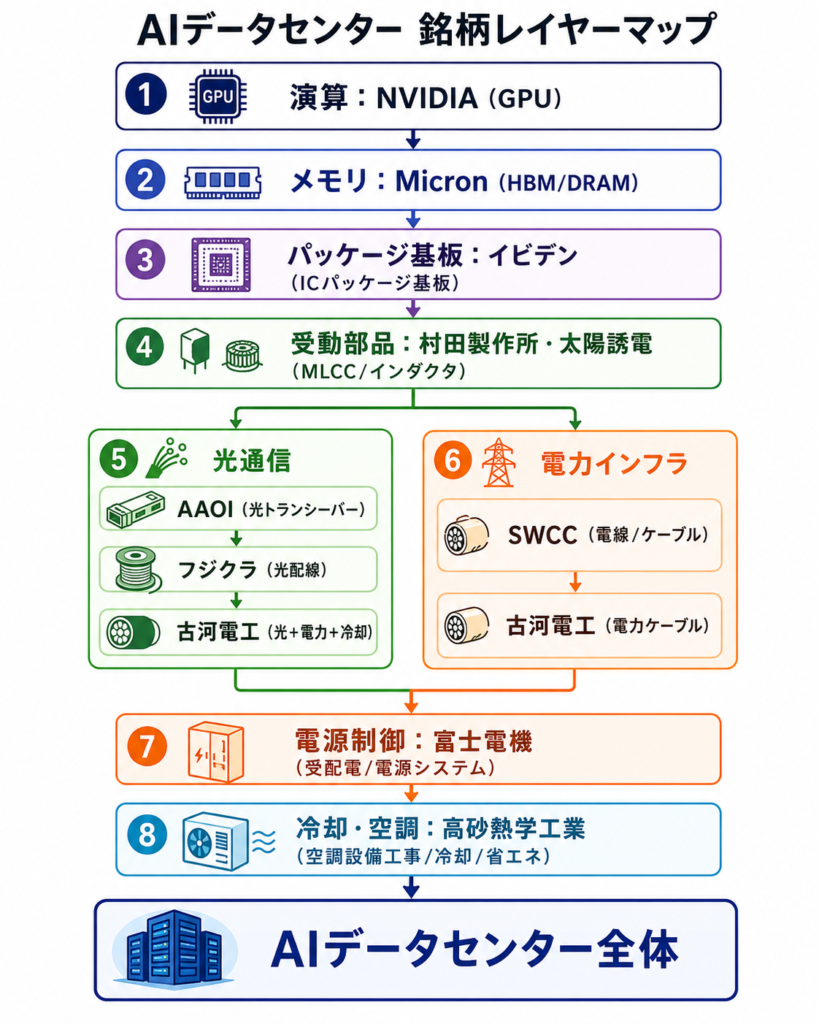

AI関連株というと、NVIDIA、GPU、HBM、半導体に目が行きやすい。しかしAIデータセンターは半導体だけでは動かない。GPUを大量に並べるほど、データの移動、電力の供給、熱の処理がボトルネックになる。

この記事では、AIデータセンターを8つの物理レイヤーに分解し、関連企業11社がどこに位置するかを1枚のマップで整理する。各社の詳しい分析は個別の探索ログに書いてあるので、気になるレイヤーから飛んでほしい。

新しい企業を調べるたびに追加していく。

AIデータセンターは巨大な「演算・通信・電力・冷却インフラ」

GPUの性能向上だけでは、AIは動かない。大量のGPUを並べるには、チップを載せるパッケージ基板、電源を安定させる受動部品、GPU間をつなぐ光通信、施設に電力を送る電力ケーブル、電力を制御する受配電設備、そして発熱を処理する冷却・空調が必要になる。

上流ほどAIテーマの純度は高いが、下流ほど「動かすために不可欠な実需」に近い。 株価の評価(PER/PBR)も、上流ほど高くなる傾向がある。

レイヤー別マップ

| レイヤー | 役割 | 掲載企業 |

|---|---|---|

| 演算 | GPU/ASICで計算する | NVIDIA |

| メモリ | データを保持・高速転送する | Micron |

| パッケージ基板 | チップを載せる土台を作る | イビデン |

| 受動部品 | 電源安定化・ノイズ対策 | 村田製作所、太陽誘電 |

| 光通信 | サーバー間・DC間をつなぐ | AAOI、フジクラ、古河電工 |

| 電力インフラ | 電力ケーブル・電設資材 | SWCC、古河電工 |

| 電源制御 | 受配電・電源システム・パワエレ | 富士電機 |

| 冷却・空調 | サーバーの熱を逃がす | 高砂熱学工業 |

上流:GPU、メモリ、パッケージ基板

NVIDIA(NVDA)

AIデータセンターの中心。GPU(Blackwell世代)がAI学習・推論の演算を担う。2026年1月期の売上高は1,305億ドル、営業利益率は64%。PER 40倍台。このレイヤーの投資が増えることが、下流すべてのレイヤーの需要を生む起点。

Micron Technology(MU)

HBM(広帯域メモリ)とDRAMでGPUの演算を支える。AI GPUにはHBMが不可欠で、GPU出荷台数が増えるほどMicronの需要も伸びる。2026年8月期売上予想は約380億ドル。

イビデン(4062)

AI GPU/ASICを載せる高性能ICパッケージ基板を製造。チップが大型化・多層化するほど基板の製造難度が上がり、イビデンの付加価値が高まる。FY2030目標は売上1兆円・営業利益3,000億円。5,000億円の設備投資(Cell6/Cell8)をFY2027から稼働予定。PER 92倍・PBR 9.70倍。

→ イビデン(4062)企業分析ログ

中流:受動部品、光通信

村田製作所(6981)

MLCC世界首位。GPUサーバー1台に数千個単位のMLCCが搭載される。AIサーバーの電源安定化・ノイズ対策を支える受動部品の本命。2026年3月期の営業利益率は15.39%、PBR 5.73倍。

太陽誘電(6976)

MLCC・インダクタの業界3番手。売上は2022年3月期水準に戻ったが、営業利益率は19.51%→5.63%に低下したまま。MLCC需要よりも利益率が正常化するかが焦点。PER 109倍、PBR 5.71倍。

AAOI

800G光トランシーバーでAIデータセンター向け高速光通信を担う。GPU間・サーバー間の通信をつなぐ「光の出入口」。売上は急成長中だが規模はまだ小さい。

フジクラ(5803)

AIデータセンターの光配線本命。細径高密度ケーブルSWR/WTC、多心コネクタ、融着接続機で、光ファイバーからケーブル施工まで一貫。情報通信事業の営業利益率20%超が全社利益の68%を稼ぐ。PER 50倍・PBR 14.00倍。

→ フジクラ(5803)企業分析ログ

古河電気工業(5801)

光ケーブルに加えて、光デバイス、電力ケーブル、ヒートパイプ、半導体材料まで持つ「AIデータセンター総合部材」。フジクラより利益率は低い(OPM 4.88%)が、光・電力・冷却の3レイヤーにまたがる。利益率改善が投資ストーリーの中心。PBR 7.10倍。

→ 古河電気工業(5801)企業分析ログ

下流:電力インフラ、電源制御、冷却

SWCC(5805)

超高圧電力ケーブル、電力機器部品SICONEX、電設資材の電力インフラ寄り中堅電線株。エネルギー・インフラ事業が全社利益の86.5%を稼ぐ。ROIC経営でROE 19%台。PER 22倍・PBR 4.14倍とフジクラより軽い。

→ SWCC(5805)企業分析ログ

富士電機(6504)

電線ではなく電力を制御する側。受配電設備、電源機器、蓄電システム、パワー半導体を持つ。公式決算資料で「施設・電源システムがデータセンター向け需要増で増収増益」と明記。エネルギー事業のOPM 15%が利益の柱。半導体事業は電装分野の悪化で減速中。PER 20倍・PBR 2.65倍。

→ 富士電機(6504)企業分析ログ

高砂熱学工業(1969)免責事項

空調工事最大手。AIデータセンターは電力を大量に使い、熱を大量に出す。演算密度が上がるほど、冷却・空調・省エネ設計がボトルネックになる。高砂熱学はデータセンター建設が増えるほど、空調・冷却設備の設計施工・保守・更新で需要を取り込む候補になる。

業績は非常に強い。営業利益は2022年3月期の144億円から2026年3月期の477億円へ約3.3倍、営業利益率は4.75%→11.26%まで改善した。自己資本比率55%、ネット有利子負債ほぼゼロ。「AI銘柄として名前が出にくいが、冷却・空調という実需の近いテーマで見る価値あり」。PER 15倍・PBR 2.94倍。

→ 高砂熱学工業(1969)企業分析ログ

すでに発見されている銘柄

フジクラとイビデンは、AIデータセンターの本命としてすでに強く評価されている。

フジクラ(PBR 14.00倍) は光配線の中核として市場が認知済み。情報通信事業のOPM20%超は実績だが、PER50倍・PBR14倍はすでに相当な期待を織り込む。

イビデン(PBR 9.70倍) はAI GPU/ASIC向けパッケージ基板として純度が高い。PER92倍は、FY2030の売上1兆円・営業利益3,000億円が前提。5,000億円投資の回収を織り込む評価。

古河電工(PBR 7.10倍) と村田製作所(PBR 5.73倍) も高い水準にある。ただし、古河電工は利益率4.88%の改善余地が評価の根拠であり、村田はMLCC世界首位として安定高収益が前提。

まだ地味だが実需に近い銘柄

AIテーマとしての認知はまだ薄いが、AIデータセンターの物理的な制約に直接関わる企業がある。

高砂熱学工業(PBR 2.94倍) は空調工事最大手。AIサーバーの高密度化で冷却・空調の重要性は増すが、「AI銘柄」として語られる機会はまだ少ない。営業利益率11%台は設備工事会社としては異例の高さであり、利益率改善が本物かどうかが焦点になる。

富士電機(PBR 2.65倍) は受配電・電源システムでデータセンター向け需要増を公式に認めている。ただし、総合パワエレとして見られやすく、AI純度は低い。半導体事業の電装悪化も混在する。

SWCC(PBR 4.14倍) は電力ケーブル・電設資材が中心。データセンターの電力インフラ側で見るが、AI銘柄としては少し地味。ROIC経営で利益の質は高い。

太陽誘電(PBR 5.71倍) はMLCC/インダクタで村田に次ぐが、利益率が正常化するかどうかが最大のテーマ。AIサーバー周辺部品としてのポジションはあるが、現時点では回復待ち。

バリュエーション一覧(日本株)

| 企業 | レイヤー | 売上高 | OPM | PER | PBR |

|---|---|---|---|---|---|

| イビデン | パッケージ基板 | 4,162億円 | 14.90% | 91.98倍 | 9.70倍 |

| 村田製作所 | 受動部品 | 1兆8,308億円 | 15.39% | 53.16倍 | 5.73倍 |

| 太陽誘電 | 受動部品 | 3,553億円 | 5.63% | 109.25倍 | 5.71倍 |

| フジクラ | 光通信 | 1兆1,823億円 | 15.96% | 50.29倍 | 14.00倍 |

| 古河電工 | 光・電力・熱 | 1兆3,075億円 | 4.88% | 36.11倍 | 7.10倍 |

| SWCC | 電力インフラ | 2,777億円 | 9.84% | 22.00倍 | 4.14倍 |

| 富士電機 | 電源制御 | 1兆2,275億円 | 11.13% | 20.18倍 | 2.65倍 |

| 高砂熱学工業 | 冷却・空調 | 4,239億円 | 11.26% | 15.43倍 | 2.94倍 |

日本株データはIRBANK、2026年6月時点取得。米国株(NVIDIA、Micron、AAOI)は会計基準・通貨・取得日が異なるため別枠。

読み方のポイント

上流ほどPER/PBRが高い。 GPU→メモリ→パッケージ基板は「AI半導体そのもの」に近く、市場はプレミアムを付ける。光通信は「データの移動」、電力インフラは「電力の供給」、冷却は「熱の処理」で、AIテーマの直接性が下がるほどバリュエーションは落ち着く。

ただし、下流がなければ上流は動かない。 GPUを増やしても、光配線が詰まれば性能が出ない。電力が足りなければサーバーは動かない。冷却が追いつかなければ稼働率が上がらない。

テーマ純度とバリュエーションのバランスを見る。 フジクラ・イビデンはAIテーマの本命として高く評価されている。一方、高砂熱学・富士電機・SWCCはまだ「AI銘柄」として語られにくいが、PER/PBRは比較的軽い。どちらが正しいかではなく、「すでに期待が織り込まれているか」を見る。

投資の波及順も違う。 GPU・メモリ・基板は設計段階から動く。光配線・電力インフラはデータセンターの建設段階で先行する。冷却・空調は建設から稼働の段階で必要になる。受動部品はサーバーの量産出荷に連動する。

次回決算で見る指標

| レイヤー | 見る指標 |

|---|---|

| 演算・メモリ | NVIDIA/MicronのAIデータセンター向け売上成長率 |

| パッケージ基板 | イビデンのCell6/Cell8稼働進捗、AI向け受注コメント |

| 受動部品 | 村田のAIサーバー向け比率、太陽誘電の利益率回復 |

| 光通信 | フジクラの情報通信OPM20%維持、古河電工の利益率改善 |

| 電力インフラ | SWCCのエネルギー事業受注、SICONEX案件 |

| 電源制御 | 富士電機のデータセンター向け売上コメント |

| 冷却・空調 | 高砂熱学の受注高・受注残、データセンター関連コメント |

今後の追加予定

このマップは企業を調べるたびに更新する。次に追加するとマップが強くなる企業は:

| 優先度 | 企業 | レイヤー | 追加理由 |

|---|---|---|---|

| 1 | 荏原 | 冷却・ポンプ・半導体製造装置 | 冷却、水、半導体製造装置の接点がある |

| 2 | 栗田工業 | 水処理・冷却水・超純水 | データセンター水使用、半導体工場の水処理に近い |

| 3 | 三機工業 | 空調・建築設備 | 高砂熱学の比較対象として必要 |

| 4 | 大気社 | 空調・クリーンルーム | 半導体工場、クリーンルーム比較に使える |

| 5 | エクシオグループ | 通信工事・ネットワーク | 光通信インフラ、データセンター接続工事に近い |

「冷却・水」のレイヤーが増えると、AIデータセンターの物理制約マップとして完成度が上がる。

免責事項

本記事は企業分析および市場理解を目的とした情報整理であり、特定銘柄の売買を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。

コメント