本記事は特定銘柄の売買を推奨するものではありません。企業を調べ・整理し・記録する探索ログです。

サマリー

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社村田製作所 |

| 証券コード | 6981 |

| 上場市場 | 東証プライム |

| 業種 | 電子部品(受動部品・モジュール) |

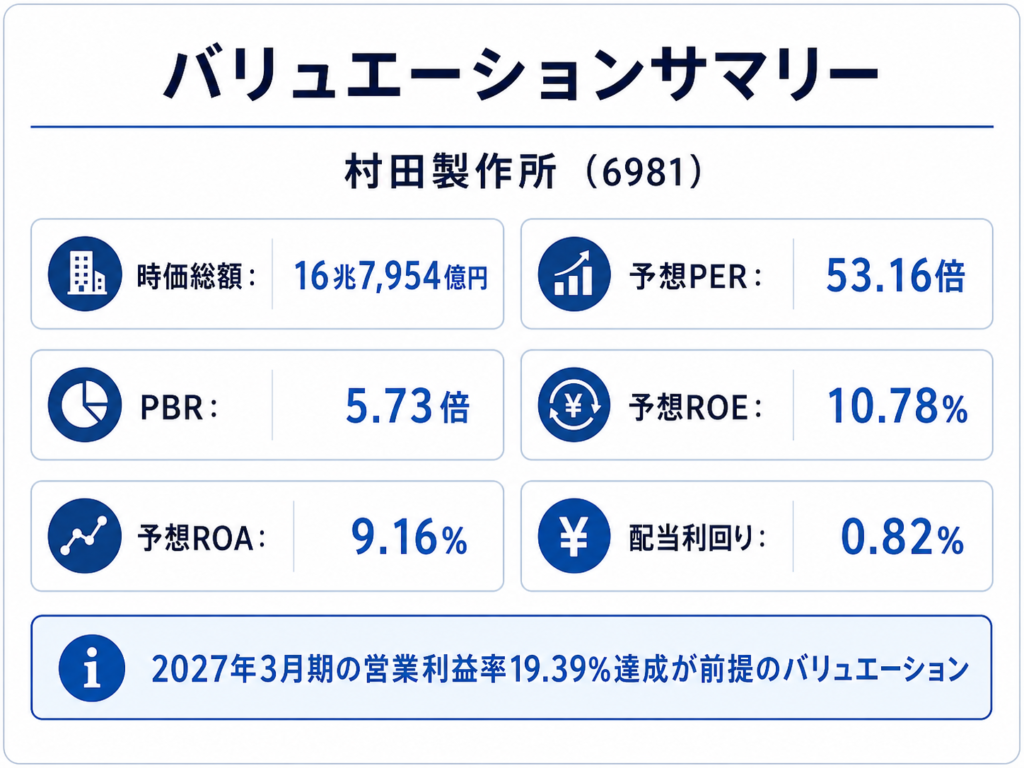

| 時価総額 | 16兆7,954億円(2026-06-12時点) |

| PER(予想) | 53.16倍 |

| PBR | 5.73倍 |

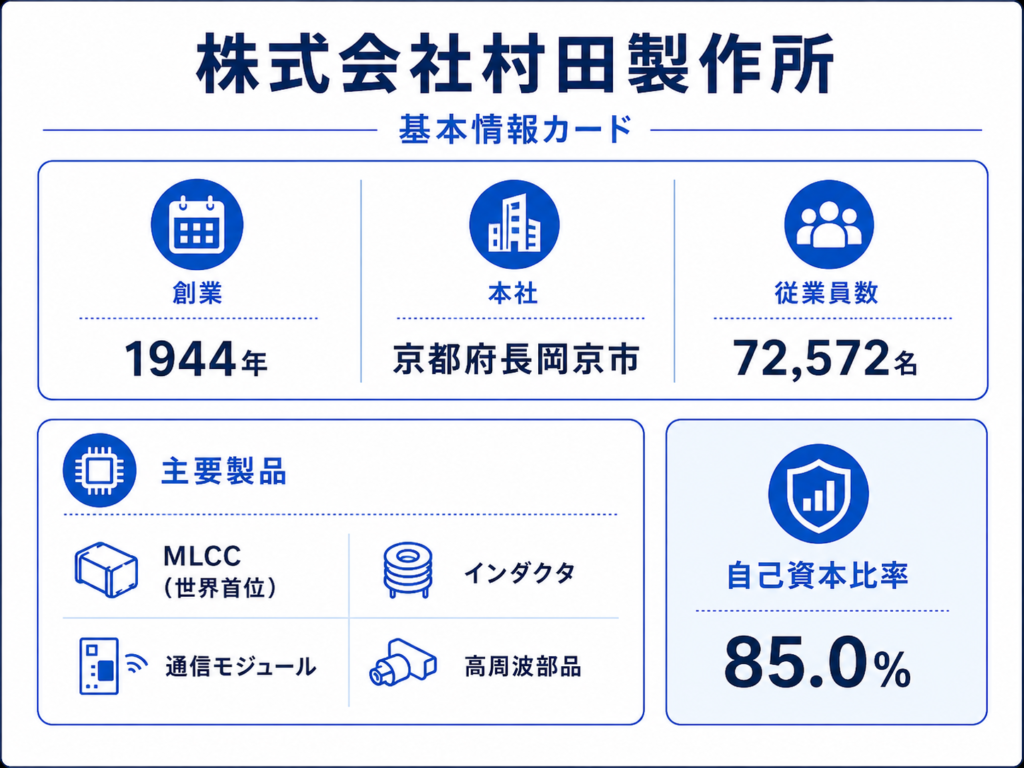

村田製作所は、MLCC(積層セラミックコンデンサ)で世界シェア首位の電子部品メーカー。コンデンサに加えてインダクタ、通信モジュール、高周波部品、電池など幅広い製品を展開し、スマホ・車載・AIサーバー・産業機器と需要先も多岐にわたる。

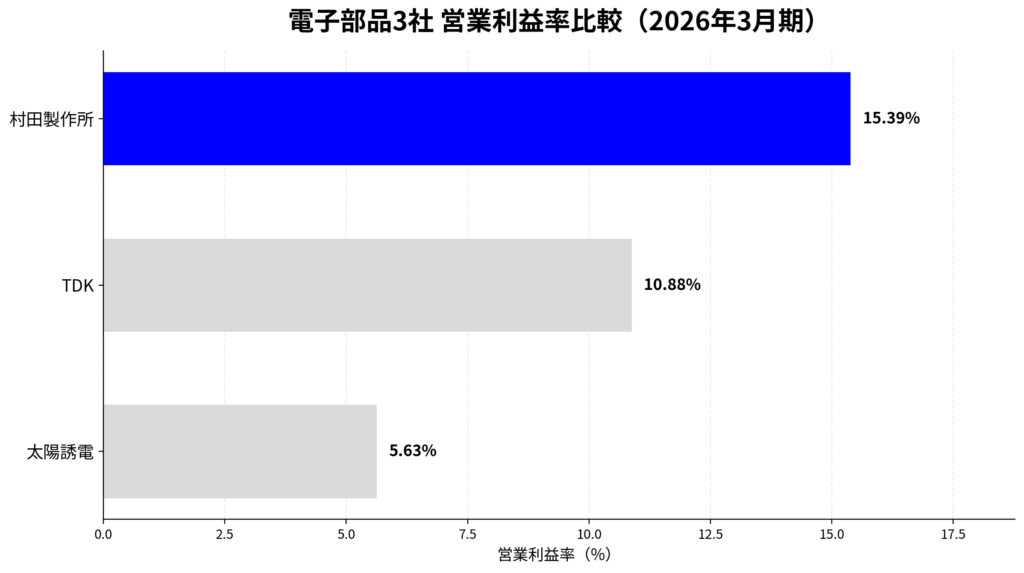

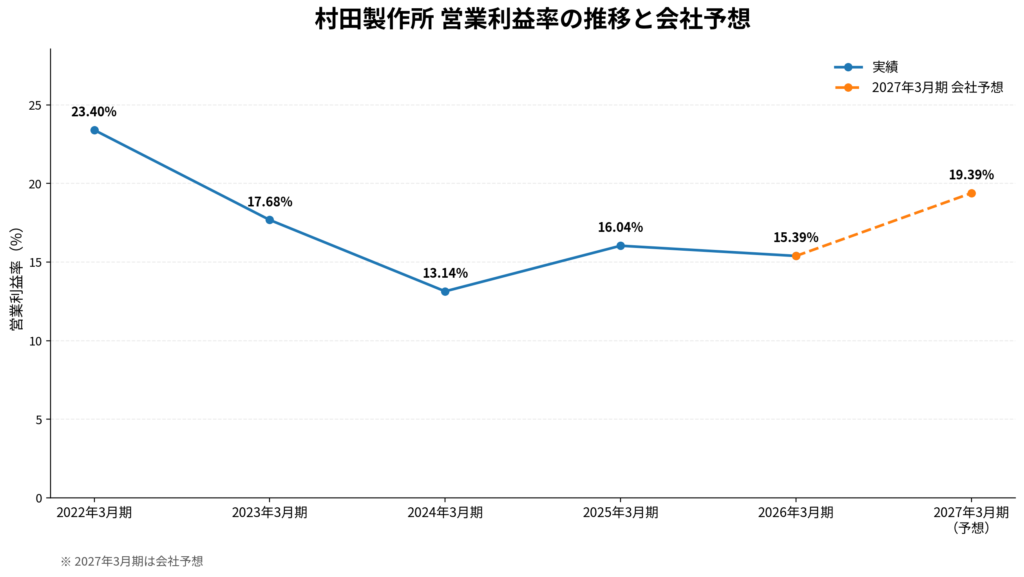

2026年3月期の営業利益率は15.39%。同業の太陽誘電(5.63%)やTDK(10.88%)を大きく上回り、電子部品セクターの「利益率の基準」ともいえる存在。しかし2022年3月期の23.40%からは低下しており、会社は2027年3月期に営業利益率19.39%への回帰を計画している。

この企業を見るなら、「MLCCの本命」としての品質は疑いないが、PER53倍・PBR5.7倍のバリュエーションが「19%台の利益率回帰」を前提にしている点を意識する必要がある。

なぜ調べたか

太陽誘電を調べたとき、「営業利益率5.63%なのにPBR5.71倍。村田と同水準」という数字が引っかかった。村田のPBRが5.73倍で太陽誘電と同じなら、利益率3倍の差があるこの企業の側を直接見ないと比較の意味がない。

また、NVIDIA・Micron・AAOIと調べてきたAIインフラのサプライチェーンの中で、受動部品レイヤーの世界最大手が何を見ているか——特にAIサーバー向け需要がどのくらい売上に見えているかを確認しておきたかった。

基本情報

| 項目 | 内容 | 出典 |

|---|---|---|

| 創業 | 1944年10月 | 村田製作所 会社情報 |

| 設立 | 1950年12月23日 | 村田製作所 会社情報 |

| 本社 | 京都府長岡京市東神足1丁目10番1号 | 村田製作所 会社情報 |

| 代表者 | 代表取締役社長 中島 規巨 | 村田製作所 会社情報 |

| 従業員数 | 72,572名(連結、2025-03-31時点) | 村田製作所 会社情報 |

主要株主

2025年9月時点の有価証券報告書ベース。持株比率5%以上のみ。

| 株主 | 持株比率 |

|---|---|

| 日本マスタートラスト信託銀行(信託口) | 16.5% |

| 日本カストディ銀行(信託口) | 6.4% |

信託銀行名義の保有が大きく、実質投資家は機関投資家が中心と推定される。

出典:IRBANK 大株主の状況、2026-06-16取得

事業構造

ビジネスモデル

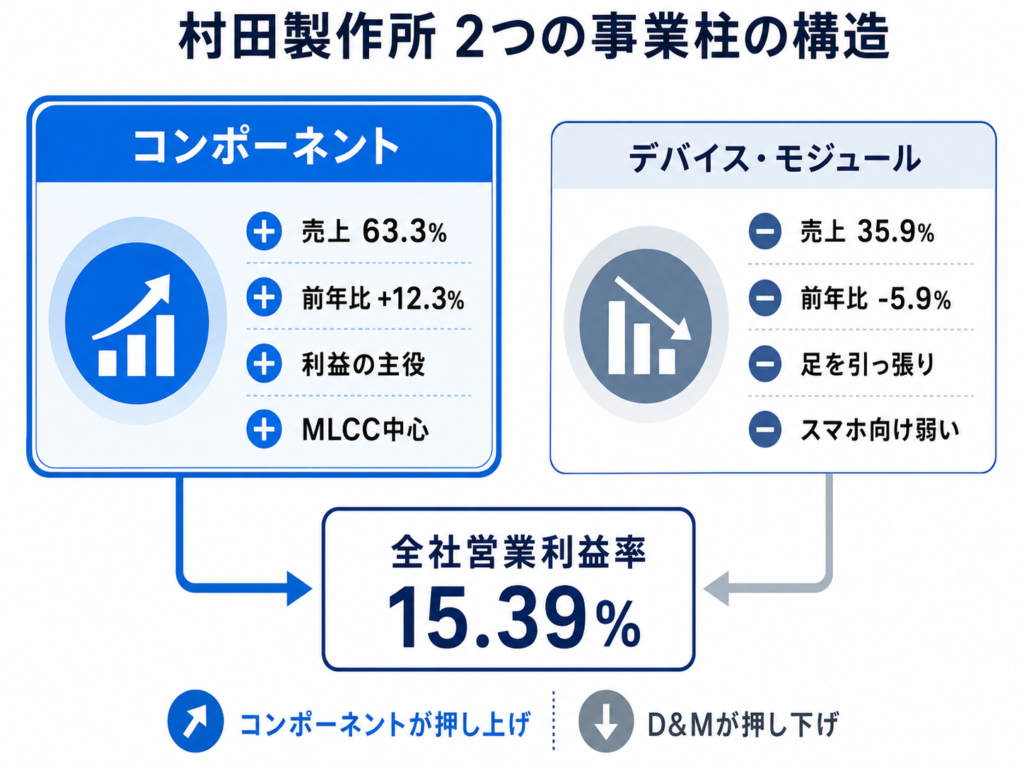

村田製作所は、2つの事業柱を持つ。

コンポーネント事業(売上の63.3%):MLCCを中心とする受動部品。電源安定化・ノイズ対策に使われ、スマホからAIサーバーまで幅広い電子機器に搭載される。利益率が高く、村田の収益の中心。

デバイス・モジュール事業(売上の35.9%):通信モジュール、高周波部品、電源、リチウムイオン二次電池など。スマホ向け高周波部品が大きいが、2026年3月期は減収。利益率はコンポーネントを下回る。

つまり村田は「MLCCで高い利益を出し、通信モジュールで売上規模を確保する」構造で、コンポーネントの好不調が全社の利益率を左右する。

セグメント別売上(2026年3月期)

| セグメント | 売上収益(百万円) | 構成比 | 前期比の動き |

|---|---|---|---|

| コンデンサ | 936,400 | 51.1% | サーバー向け中心に増加 |

| インダクタ・EMIフィルタ | 223,300 | 12.2% | スマホ・車載・サーバー向け増加 |

| コンポーネント計 | 1,159,700 | 63.3% | 前期比+12.3% |

| 高周波・通信 | 394,800 | 21.6% | スマホ向け減少 |

| エナジー・パワー | 154,100 | 8.4% | 電池・電源関連 |

| 機能デバイス | 107,100 | 5.9% | センサ等 |

| デバイス・モジュール計 | 656,000 | 35.9% | 前期比-5.9% |

| その他 | 15,200 | 0.8% | — |

| 合計 | 1,830,900 | 100.0% | 前期比+5.0% |

出典:村田製作所 セグメント別売上高、2026-06-16取得

コンポーネントが+12.3%で成長する一方、デバイス・モジュールは-5.9%で縮小。全社の増収はほぼコンポーネント(特にコンデンサ)が担っている。

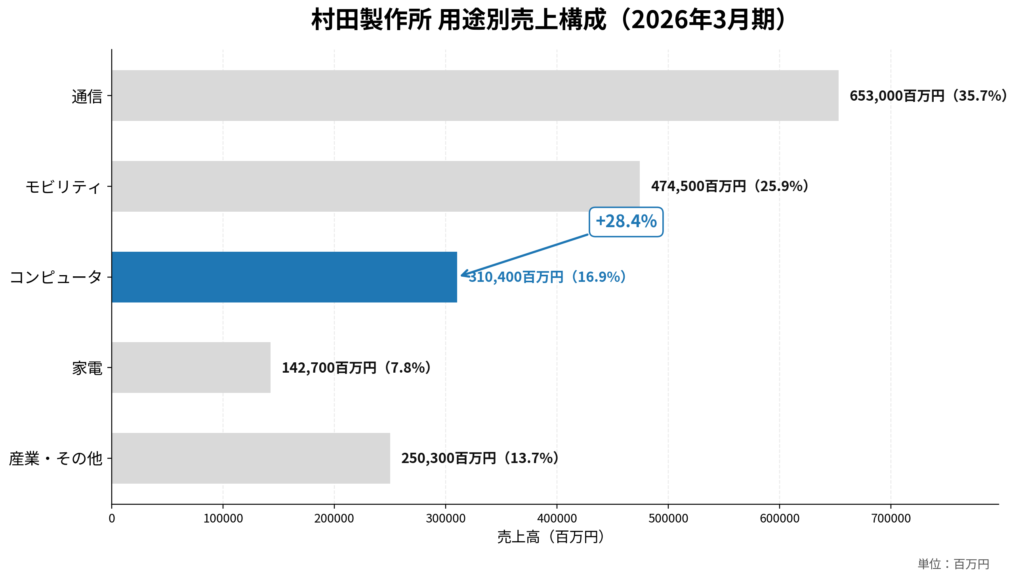

用途別売上(2026年3月期)

| 用途 | 売上収益(百万円) | 構成比 | 前期比の動き |

|---|---|---|---|

| 通信(スマホ等) | 653,000 | 35.7% | 前期比-3.1%、高周波部品の減少 |

| モビリティ(車載) | 474,500 | 25.9% | 前期比+4.8%、車載電装化 |

| コンピュータ(サーバー等) | 310,400 | 16.9% | 前期比+28.4%、サーバー向け急増 |

| 家電 | 142,700 | 7.8% | ほぼ横ばい |

| 産業・その他 | 250,300 | 13.7% | 前期比+7.8% |

出典:村田製作所 セグメント別売上高、2026-06-16取得

コンピュータ向けが前年比+28.4%と突出して伸びている。 AIサーバー向けの電源安定化・ノイズ対策用MLCCが需要を牽引。一方、最大用途の通信(スマホ向け)は減少しており、スマホ依存からサーバー・車載へのシフトが進んでいる。

財務分析

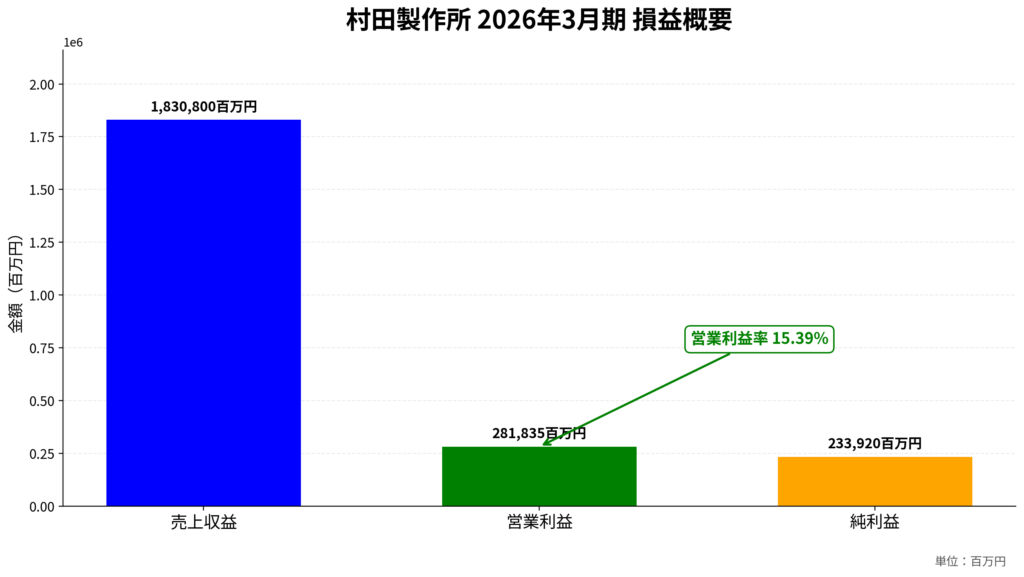

直近通期PL(2026年3月期)

| 項目 | 数値(百万円) | 前期比 |

|---|---|---|

| 売上収益 | 1,830,800 | +5.02% |

| 営業利益 | 281,835 | +0.76% |

| 純利益 | 233,920 | +0.04% |

| EPS | 127.71円 | 前期125.11円 |

| 営業利益率 | 15.39% | 前期16.04% |

出典:IRBANK 決算まとめ、2026-06-16取得

売上は+5%成長したが、営業利益はほぼ横ばい。増収したのに営業利益率が低下した(16.04%→15.39%)。原価率は改善(58.83%→57.68%)したが、販管費率が上昇(15.93%→16.20%)したことが相殺した。

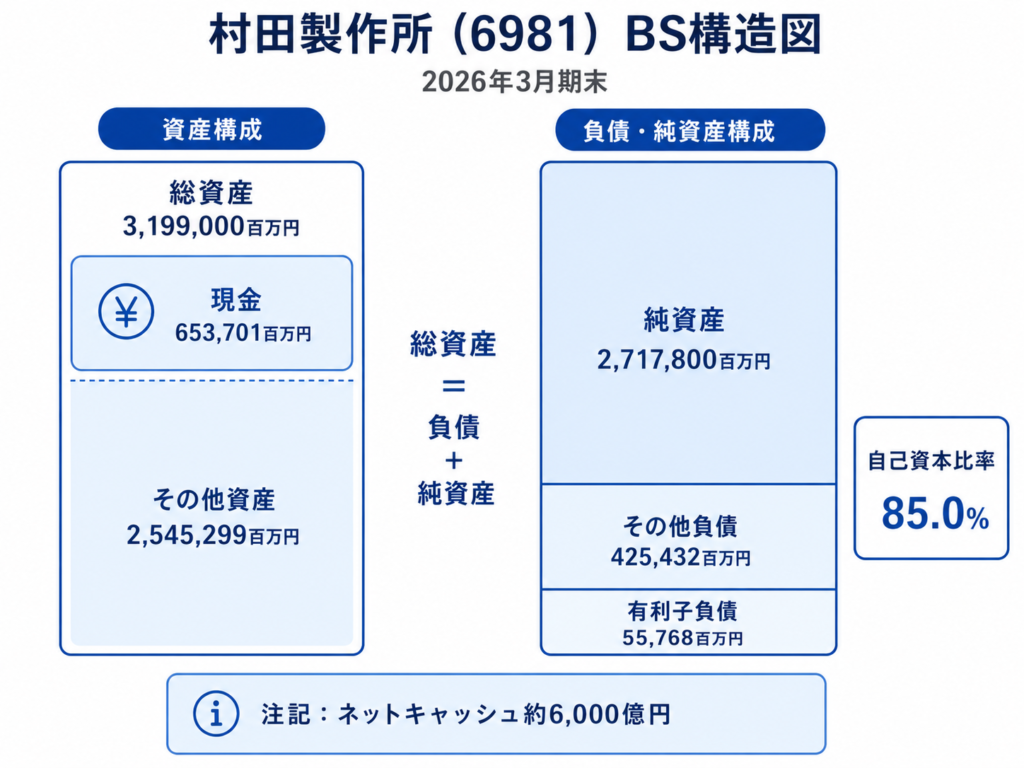

BS(2026年3月期末)

| 項目 | 数値(百万円) |

|---|---|

| 総資産 | 3,199,000 |

| 純資産 | 2,717,800 |

| 自己資本比率 | 85.0% |

| 有利子負債 | 55,768 |

| 現金等 | 653,701 |

| 利益剰余金 | 2,528,500 |

出典:IRBANK 決算まとめ、2026-06-16取得

自己資本比率85%、有利子負債556億円に対して現金6,537億円。 ネットキャッシュ約6,000億円。電子部品メーカーとしては極めて堅固な財務基盤で、景気後退局面でも研究開発・設備投資を継続できる体力がある。

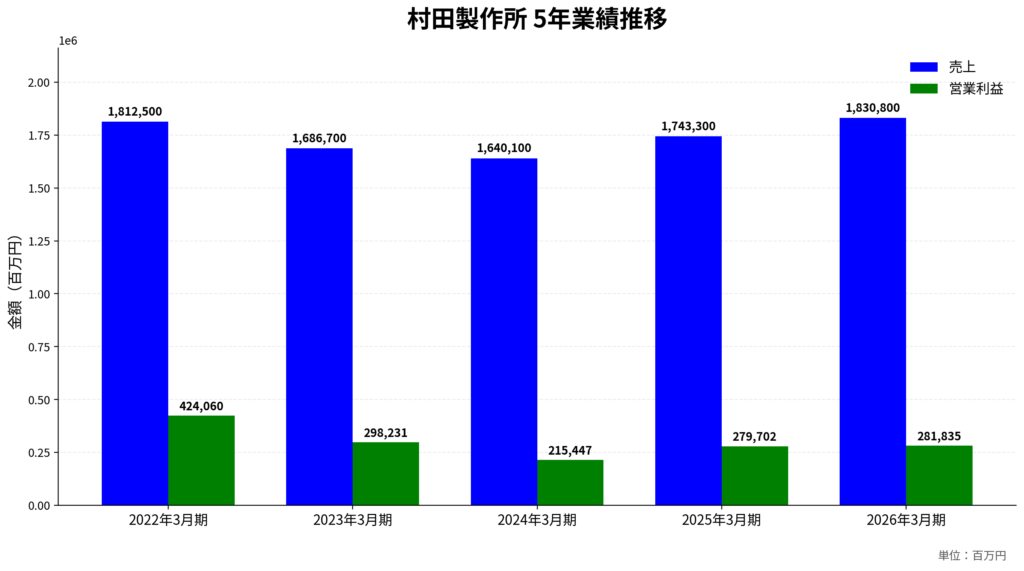

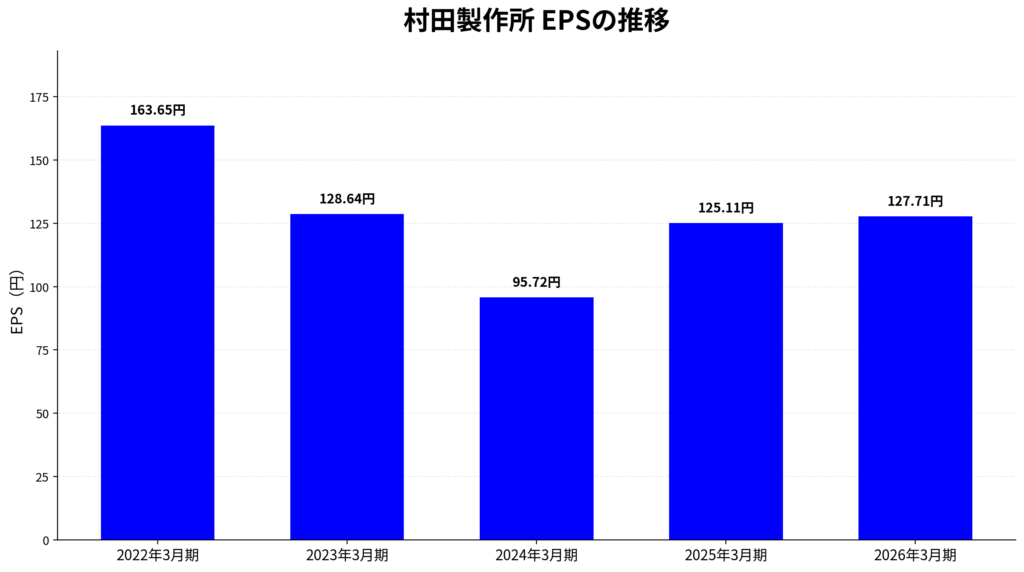

5年業績推移

| 年度 | 売上収益 | 営業利益 | 純利益 | EPS | 営業利益率 |

|---|---|---|---|---|---|

| 2022年3月期 | 1,812,500 | 424,060 | 314,124 | 163.65円 | 23.40% |

| 2023年3月期 | 1,686,700 | 298,231 | 243,946 | 128.64円 | 17.68% |

| 2024年3月期 | 1,640,100 | 215,447 | 180,838 | 95.72円 | 13.14% |

| 2025年3月期 | 1,743,300 | 279,702 | 233,818 | 125.11円 | 16.04% |

| 2026年3月期 | 1,830,800 | 281,835 | 233,920 | 127.71円 | 15.39% |

単位:百万円(EPS除く)。出典:IRBANK 決算まとめ、2026-06-16取得

2022年3月期の営業利益率23.40%をピークに、13.14%まで落ちて反転。2025年3月期は16.04%まで戻したが、2026年3月期は15.39%とやや後退した。太陽誘電と同じく「売上は伸びているのに利益率が完全には戻っていない」構図だが、村田の場合は水準自体がはるかに高い。

「コンポーネント vs デバイス・モジュール」の二面構造

村田を見る上で最も重要なのは、コンポーネントとデバイス・モジュールの利益率差である。

コンポーネント(MLCC・インダクタ等)は村田の「稼ぎ頭」。サーバー・車載向け高信頼品の需要が伸び、2026年3月期は売上+12.3%と好調。MLCC市場での圧倒的なシェアと技術力が利益率を支えている。

デバイス・モジュール(通信モジュール・高周波部品等)は売上-5.9%と縮小。スマホ向け高周波部品の弱さが主因で、全社の利益率を押し下げている。

会社が2027年3月期に営業利益率19.39%を計画しているが、これが実現するには「コンポーネントがさらに伸びる」だけでなく「デバイス・モジュールの足を引っ張りが止まる」ことが必要。

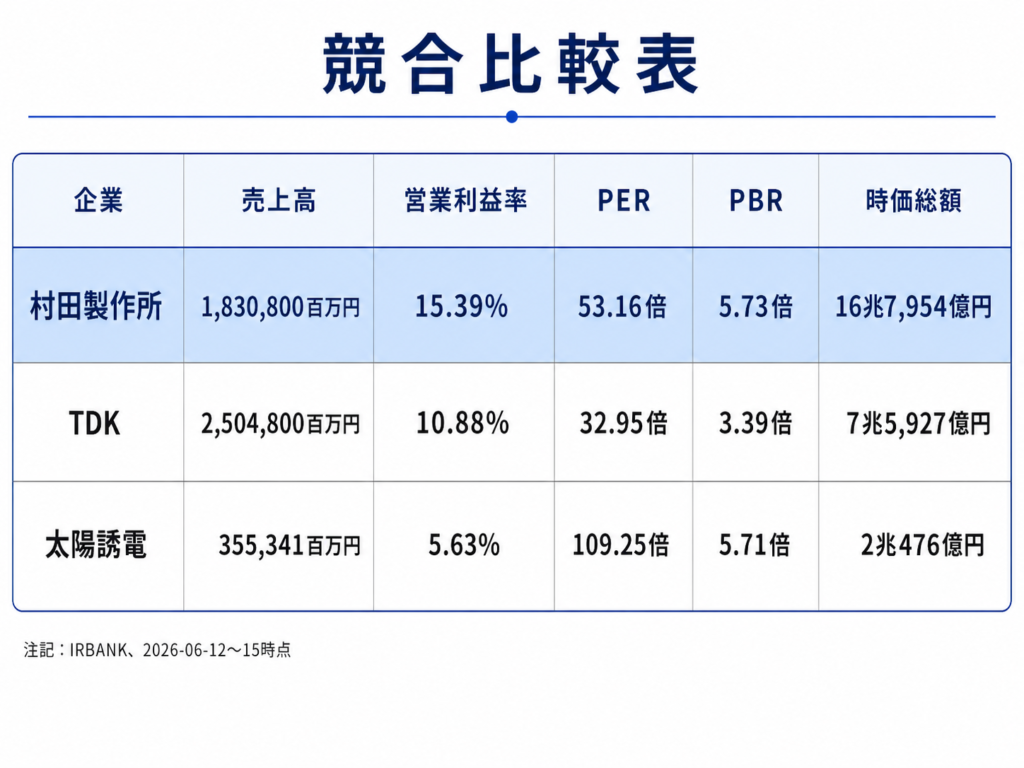

競合比較

| 会社 | 売上高(2026年3月期) | 営業利益率 | PER(予想) | PBR | 時価総額 |

|---|---|---|---|---|---|

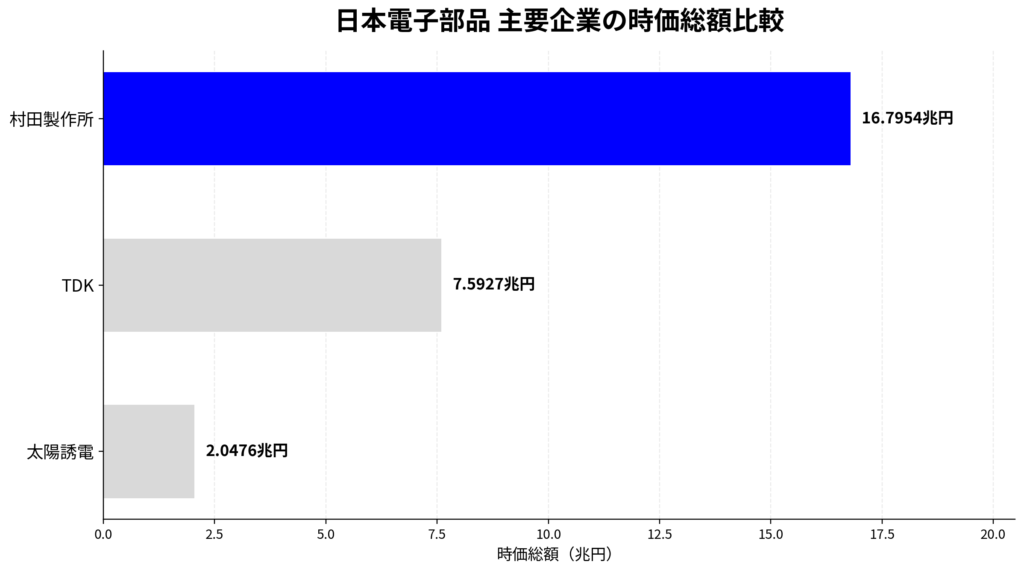

| 村田製作所 | 1,830,800 | 15.39% | 53.16倍 | 5.73倍 | 16兆7,954億円 |

| TDK | 2,504,800 | 10.88% | 32.95倍 | 3.39倍 | 7兆5,927億円 |

| 太陽誘電 | 355,341 | 5.63% | 109.25倍 | 5.71倍 | 2兆476億円 |

単位:百万円。出典:IRBANK、2026-06-12〜15時点、2026-06-16取得

競合比較から見えること

利益率のヒエラルキー:村田15.39% > TDK10.88% > 太陽誘電5.63%。村田はMLCC特化の高収益体質で、総合電子部品のTDK、業界3番手の太陽誘電とは明確に差がある。

TDKとの違い:TDKは売上規模では村田を上回る(2.5兆円 vs 1.8兆円)が、電池・センサなど受動部品以外の事業が大きい。PER32.95倍・PBR3.39倍と村田より割安に評価されている。

太陽誘電とのPBR問題:村田PBR5.73倍と太陽誘電5.71倍がほぼ同じ。利益率3倍の差があるのに同じPBRは、太陽誘電に利益率改善期待が織り込まれているか、村田の利益率低下リスクが意識されているか、あるいはその両方。

成長ドライバー

1. AIサーバー向けMLCC

2027年3月期のコンピュータ向け売上予想は448,600百万円、前年比+44.5%。全社増収額129,100百万円のうち、コンピュータ向けの増加分138,200百万円がほぼすべてを占める。GPUサーバーの電源安定化・ノイズ対策に使われるMLCCが主役。

2. 車載電装化

モビリティ向けは2027年3月期予想485,100百万円(前年比+2.2%)。成長率は穏やかだが、車載向けは認証期間が長く、採用後の継続性が高い。高信頼品の比率上昇は利益率改善に寄与する。

3. コンデンサの圧倒的な伸び

2027年3月期のコンデンサ売上予想は1,061,700百万円(前年比+13.4%)。全社増収のほぼ全額をコンデンサが担う。MLCCの量と質の両面で村田が優位を維持できるかが鍵。

4. 財務余力

自己資本比率85%、ネットキャッシュ約6,000億円。不況期でも研究開発・設備投資を継続でき、景気回復時に他社に先んじて供給能力を確保できる。2027年3月期の設備投資計画は2,500億円。

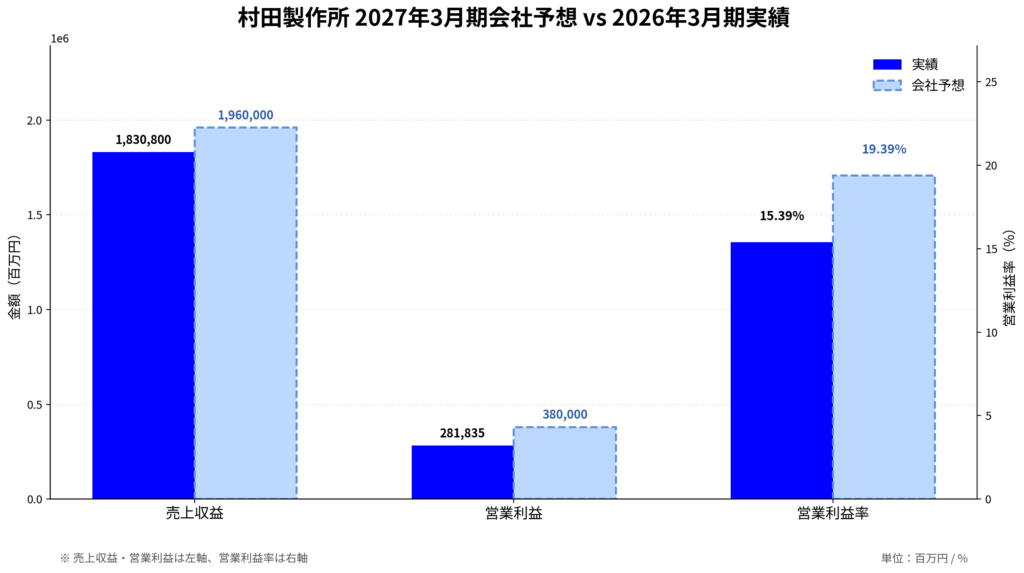

2027年3月期 会社予想

| 項目 | 予想 | 前期比 |

|---|---|---|

| 売上収益 | 1,960,000百万円 | +7.05% |

| 営業利益 | 380,000百万円 | +34.83% |

| 純利益 | 293,000百万円 | +25.26% |

| EPS | 160.96円 | +26.04% |

| 営業利益率 | 19.39% | +4.00pt |

出典:IRBANK 決算まとめ、2026-06-16取得

売上+7%に対して営業利益+35%。 会社は、生産高増加による操業度益とコストダウンで営業利益3,800億円を計画している。営業利益率19.39%は、2022年3月期の23.40%には届かないが、2024年3月期の底値13.14%からは大幅な回復。

事業別売上予想のポイント

| セグメント | 2026年3月期実績 | 2027年3月期予想 | 増減率 |

|---|---|---|---|

| コンデンサ | 936,400 | 1,061,700 | +13.4% |

| コンポーネント計 | 1,159,700 | 1,293,000 | +11.5% |

| デバイス・モジュール計 | 656,000 | 648,300 | -1.2% |

出典:村田製作所 業績予想、2026-06-16取得

コンポーネントが+11.5%で伸びる一方、デバイス・モジュールは-1.2%で微減。利益率19%回帰のシナリオは「コンポーネントの利益拡大でデバイス・モジュールの弱さを覆い隠す」構図。 デバイス・モジュール自体が改善しない限り、構造的なリスクは残る。

バリュエーション

2026-06-12時点の市場データ。

| 項目 | 数値 |

|---|---|

| 時価総額 | 16兆7,954億円 |

| 予想PER | 53.16倍 |

| PBR | 5.73倍 |

| 予想ROE | 10.78% |

| 予想ROA | 9.16% |

| 予想配当利回り | 0.82% |

出典:IRBANK、2026-06-12時点、2026-06-16取得

PER53倍は「2027年3月期の利益率回復」を織り込んだ水準。EPS160.96円(予想)に対してPER53倍なので、利益の伸びが計画通りなら割高感は薄れる。ただし計画未達の場合、PERは再び上昇し、バリュエーション調整の対象になりうる。

ROE10.78%・ROA9.16%は電子部品メーカーとしては高水準だが、自己資本比率85%(≒レバレッジが低い)ことを考えると、ROEの伸びは利益率の改善に依存する。

リスク

MLCCサイクル反転

最大のリスクはMLCC需給の悪化。顧客の在庫調整が入れば、コンポーネント事業の稼働率が下がり利益率が急落する。2024年3月期の営業利益率13.14%はこのシナリオが現実化した結果。

デバイス・モジュールの構造的低迷

高周波・通信モジュールはスマホサイクルに依存しており、2026年3月期・2027年3月期予想ともに減収。全社利益率を押し下げる構造が続く場合、「コンポーネントで稼ぐ」モデルの限界が見えてくる。

AIサーバー需要の持続性

2027年3月期のコンピュータ向け+44.5%予想は大きい。AIインフラ投資が減速すれば、この前提が崩れる。NVIDIAの設備投資ガイダンスや主要クラウド事業者のCapExを注視する必要がある。

地政学・サプライチェーン

FT報道によれば、村田は中国依存の希土類サプライチェーンの分離を進めているとされる。米中分断が進む中、調達先の多様化コストが利益を圧迫するリスク。

為替

海外売上比率が高く、円高は利益を圧迫する。

次に確認すべきこと

- 2027年3月期 Q1決算:営業利益率が19.39%計画に向けて改善しているか

- コンデンサ売上:1,061,700百万円予想に対するQ1の進捗

- コンピュータ向け売上:+44.5%成長が維持されているか。AIサーバー需要の持続性

- デバイス・モジュール:減収幅が予想の-1.2%以内に収まっているか

- 在庫水準:需要回復前提で在庫が積み上がっていないか

- 設備投資:2,500億円計画の中身が高付加価値品向けか

まとめ

村田製作所はMLCC世界首位の地位と、自己資本比率85%の盤石な財務を持つ電子部品セクターの本命銘柄。2026年3月期の営業利益率15.39%は太陽誘電(5.63%)やTDK(10.88%)を大きく上回り、品質の高さは数字が裏付けている。

しかし、2027年3月期の会社計画は営業利益率19.39%への急回復を見込んでおり、PER53倍・PBR5.73倍はこの計画の達成を前提にした水準。コンピュータ向け+44.5%という強気な売上成長予想、デバイス・モジュール事業の低迷、スマホ向け高周波部品の弱さ——これらのリスク要因を踏まえると、「高品質だから安心」と言い切れるほど割安ではない。

この企業を調べてわかったのは、村田は「AIサーバー需要でコンポーネントが伸び、その利益でデバイス・モジュールの弱さを覆い隠す」という構図にいるということ。この構図が持続するかどうかを、次の決算でコンデンサ売上と営業利益率の動きから確認しに来る。

関連する企業分析ログ

- 太陽誘電(6976)|AIサーバーと車載が引っ張る電子部品メーカーの「利益率」を見る — 同じMLCC関連で営業利益率は村田の3分の1。PBRがほぼ同じという「矛盾」の比較対象

- NVIDIA(NVDA)|AIインフラの中心で何が起きているか — GPUサーバーが村田のMLCC需要を生む。設備投資計画がコンピュータ向け売上の先行指標

参考情報

一次情報

- 村田製作所 会社情報:https://corporate.murata.com/ja-jp/company

- 村田製作所 IR:https://corporate.murata.com/ja-jp/ir

- 村田製作所 決算情報:https://corporate.murata.com/ja-jp/ir/library/financial

- 村田製作所 有価証券報告書:https://corporate.murata.com/ja-jp/ir/library/securities

- 村田製作所 セグメント別売上高:https://corporate.murata.com/ja-jp/ir/financial/segment

- 村田製作所 業績予想:https://corporate.murata.com/ja-jp/ir/financial/forecast

- 村田製作所 決算説明会:https://corporate.murata.com/ja-jp/ir/library/meetings

市場データ

- IRBANK 村田製作所 決算まとめ:https://irbank.net/E01914/results

- IRBANK 村田製作所 四半期進捗:https://irbank.net/E01914/quarter

- IRBANK 村田製作所 セグメント:https://irbank.net/E01914/segment

- IRBANK 村田製作所 大株主:https://irbank.net/E01914/holder

- IRBANK 太陽誘電 決算まとめ:https://irbank.net/E01824/results

- IRBANK TDK 決算まとめ:https://irbank.net/E01780/results

免責事項

本記事は企業分析および市場理解を目的とした情報整理であり、特定銘柄の売買を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。

コメント