本記事は特定銘柄の売買を推奨するものではありません。企業を調べ・整理し・記録する探索ログです。

📍 この企業はAIデータセンター銘柄マップの「ストレージ」レイヤーに位置しています → AIデータセンター関連株マップ

なぜキオクシアを調べたのか

Micronを調べてHBMとDRAMの構造が見えた。メモリ業界の全体像を整理する中で、AIデータセンターには「演算する層(GPU)」「記憶する層(HBM/DRAM)」の下に、「保存する層(NAND/SSD)」があることに気づいた。

学習データ、モデルチェックポイント、RAGの検索インデックス、推論ログ、KVキャッシュの階層化——どれもストレージが必要になる。HBMがGPUに最も近い高速メモリなら、enterprise SSDはAIデータセンターのデータ保存・供給・キャッシュ層を担う。

キオクシアはDRAM/HBMを持たないNAND専業に近い会社である。MicronをHBM/DRAM側で見るなら、キオクシアはNAND/SSD側からAIメモリ需要を見る銘柄になる。

会社の概要

| 項目 | 内容 |

|---|---|

| 社名 | キオクシアホールディングス |

| 証券コード | 285A(東証プライム) |

| 設立 | 2019年(旧東芝メモリ) |

| 主な事業 | NAND型フラッシュメモリ、SSD |

| 主要製品 | BiCS FLASH、enterprise SSD、data center SSD、client SSD、XL-FLASH |

| 上場 | 2024年12月 |

キオクシアは旧東芝メモリを源流とするNAND大手。Samsung、SK hynix/Solidigm、Micron、Western Digital/SanDiskと並ぶ5大メーカーの一角。国内に四日市・北上の大規模製造拠点を持ち、Western Digital/SanDiskと製造協業している。

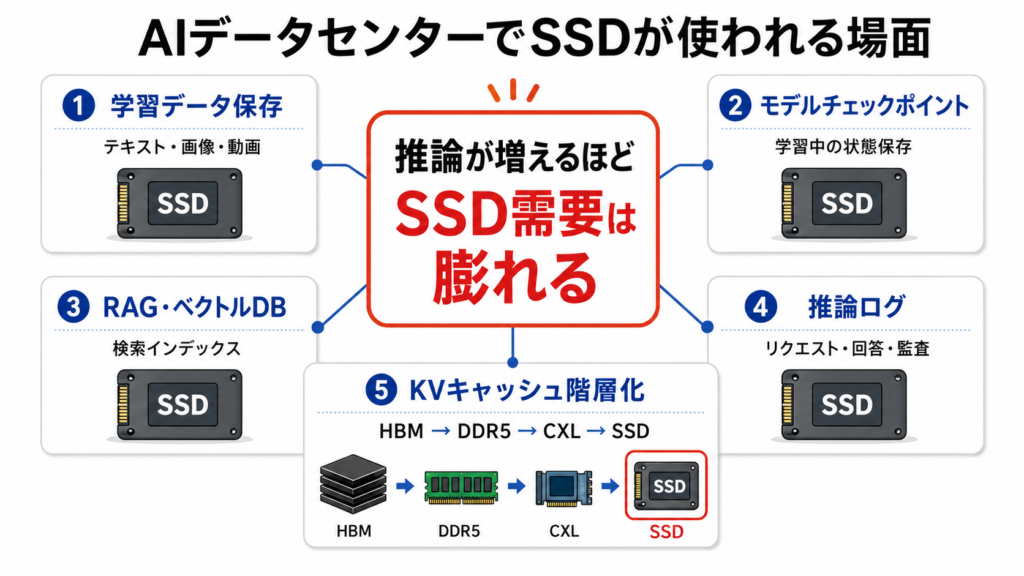

AIデータセンターとの接点:「保存する」すべてに関わる

AIデータセンターでは、HBMがGPU直結の超高速メモリを担うが、データの保存・供給・キャッシュには大容量のSSDが必要になる。

| AIワークロード | ストレージの役割 |

|---|---|

| 学習データ保存 | テキスト・画像・動画・合成データを保存。モデルが大きくなるほど必要量が増える |

| モデルチェックポイント | 学習中のモデル状態を定期保存。大規模モデルでは読み書き性能が重要 |

| RAG・ベクトルDB | 推論で外部データを検索するためのインデックスを保存 |

| 推論ログ | ユーザーリクエスト、回答、監査ログ、フィードバックデータ |

| KVキャッシュ階層化 | HBMに載り切らないデータをDDR5→CXL→SSDへ階層化 |

推論が増えるほどストレージ需要は膨れる。 学習は1回で終わるが、推論はユーザー数×リクエスト数×常時稼働でデータが積み上がる。

製品ラインナップとAIとの関係

| 製品 | 主な用途 | AIとの関係 |

|---|---|---|

| BiCS FLASH | 3D NANDの基盤技術 | すべてのSSD製品の土台 |

| enterprise SSD | データセンター、クラウド、AIサーバー | AI学習データ、推論ログ、RAG、チェックポイント |

| data center SSD | クラウド/データセンター | enterprise より広いDC用途 |

| client SSD | PC、AI PC | ローカルAI、モデル保存 |

| XL-FLASH | 低レイテンシNAND | DRAMとNANDの中間層。AI推論キャッシュ候補 |

XL-FLASHが面白い。通常のNANDより低レイテンシで、HBMやDRAMの容量を補完する位置にある。KVキャッシュやRAGで「HBMには載り切らないが、普通のSSDでは遅い」というデータの置き場になる可能性がある。

キオクシア自身のAI戦略:Investor Day 2026

2026年6月のInvestor Dayで、キオクシアはAI inference時代の成長機会を明確に打ち出した。

| 項目 | 会社側の見通し |

|---|---|

| データセンター向けフラッシュメモリ市場 | 年平均成長率(CAGR) 46% |

| 推論向けフラッシュメモリ市場 | 年平均成長率 86% |

| データセンター・エンタープライズ向け売上比率 | 60%以上 |

Investor Dayでは、データセンター向けフラッシュメモリ市場が年平均成長率46%、推論向けが年平均成長率86%で成長し、データセンター・エンタープライズ向け売上比率が60%以上になるという見通しが示された。推論が大規模化し、RAG(検索拡張生成)・エージェント型AIが普及すれば、ストレージ需要が大きく増えるシナリオ自体はメモリ業界全体で共有されている。

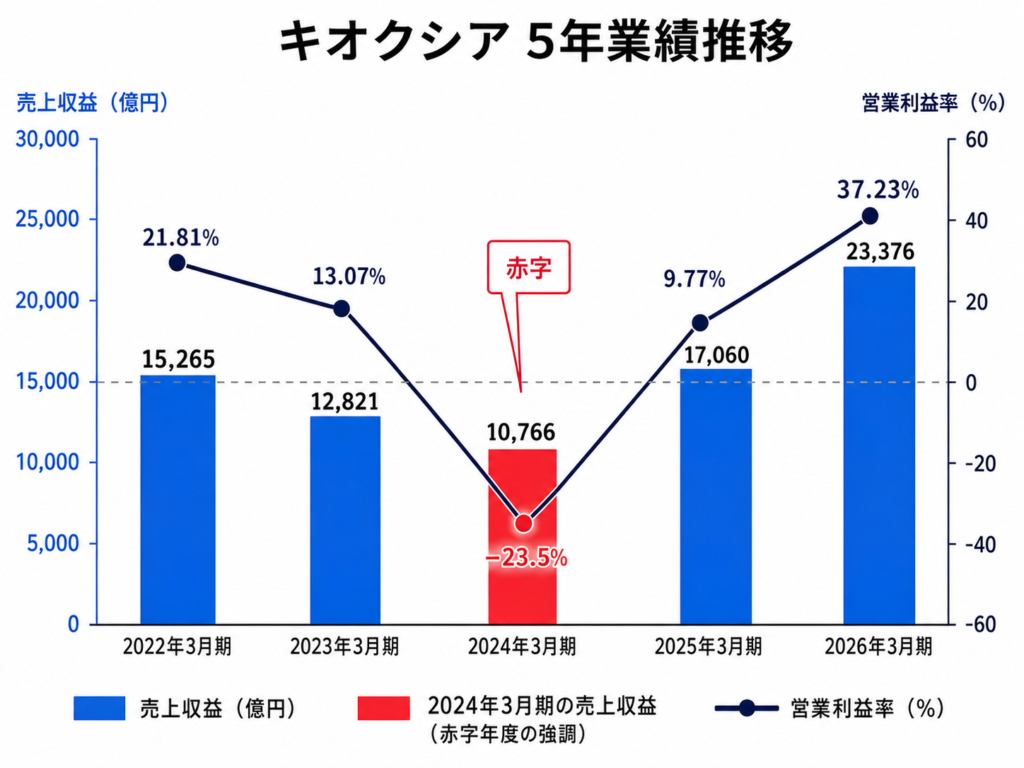

業績:NAND市況で大きく振れる

5年業績推移

| 期 | 売上収益 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2022年3月期 | 1兆5,265億円 | 2,162億円 | 14.16% |

| 2023年3月期 | 1兆2,821億円 | -990億円 | 赤字 |

| 2024年3月期 | 1兆766億円 | -2,527億円 | 赤字 |

| 2025年3月期 | 1兆7,060億円 | 4,517億円 | 26.47% |

| 2026年3月期 | 2兆3,376億円 | 8,703億円 | 37.23% |

2023年3月期・2024年3月期と2期連続の営業赤字から、2025年3月期に黒字転換し、2026年3月期には営業利益8,703億円・営業利益率37%まで急回復。振れ幅が非常に大きい。これはキオクシアの問題というより、NAND(フラッシュメモリ)業界全体のサイクルである。

2027年3月期の見方

Investor Day資料に出てくる数値は、通期会社予想とFY2026 Q1ガイダンスが混同されやすい。この記事では通期予想として特定の数字を使わず、次回決算でenterprise SSD売上、NAND ASP、営業利益率の進捗を確認する。

財務状態:設備投資が重い

| 項目 | 2026年3月期 |

|---|---|

| 総資産 | 3兆6,900億円 |

| 親会社所有者帰属持分 | 1兆3,989億円 |

| 自己資本比率 | 37.9% |

| 有利子負債 | 1兆2,531億円 |

| 営業CF | 6,165億円 |

| 設備投資 | 2,811億円 |

| フリーCF | 3,950億円 |

自己資本比率37.9%、有利子負債1.25兆円。 2024年3月期の赤字期から大幅に財務が改善した。営業キャッシュフロー6,165億円に対し設備投資2,811億円で、フリーキャッシュフローは3,950億円の黒字。NAND製造は半導体製造の中でも設備投資が重いが、好況期のキャッシュフローで財務基盤を立て直した形になっている。

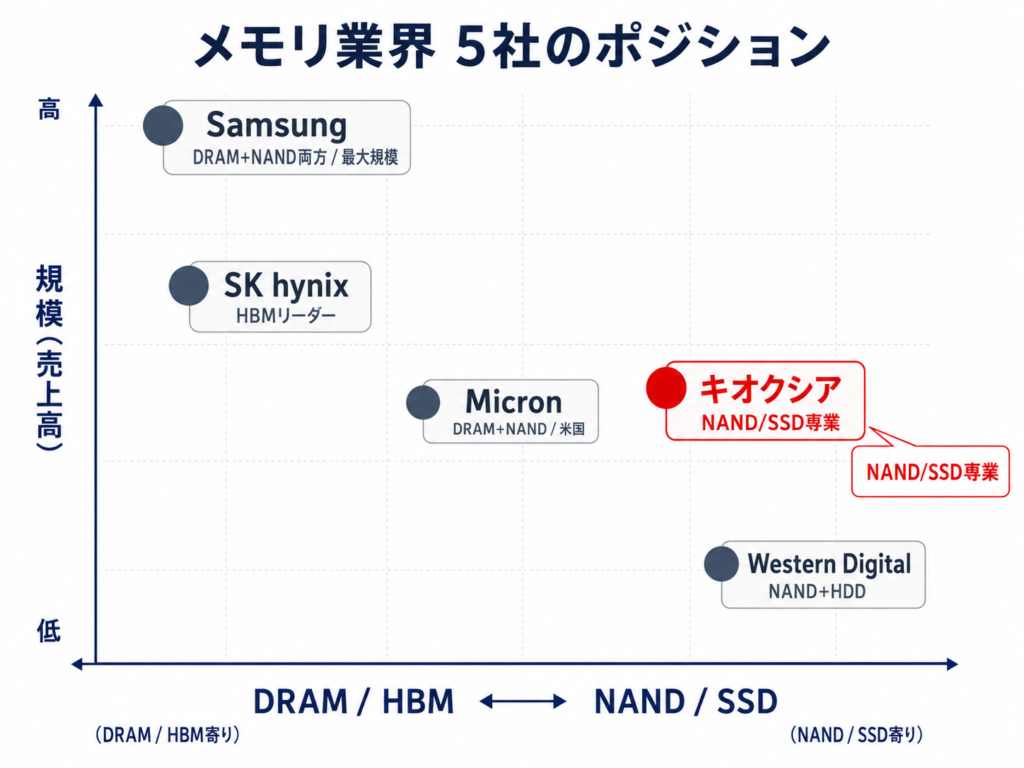

競合比較:HBMを持たないことの意味

| 企業 | 主な領域 | AIとの接点 | 強み |

|---|---|---|---|

| キオクシア | NAND、SSD | AIサーバーSSD、RAG、KVキャッシュ | NAND専業、BiCS FLASH、国内製造 |

| Samsung | DRAM+HBM+NAND | HBM、DDR5、enterprise SSD | 総合メモリ、製造規模 |

| SK hynix/Solidigm | DRAM+HBM+NAND | HBM3Eリーダー、enterprise SSD | HBMシェア60-70% |

| Micron | DRAM+HBM+NAND | HBM3E/4、Data Center SSD | 米国大手、DRAM/NAND両方 |

| Western Digital | NAND+HDD | AIストレージ、enterprise SSD | キオクシアとの製造協業 |

キオクシアはHBMを持たない。NVIDIA B200やRubinに直接載るHBM需要は取れない。ただし、AIデータセンターが推論中心に移り、データ保存・検索・ログ・キャッシュが増えるほど、enterprise SSDの重要性は増す。

メモリ業界をレイヤーで見ると、キオクシアの位置は明確になる。

| レイヤー | 主な会社 | キオクシアの位置 |

|---|---|---|

| GPU直結メモリ(HBM) | SK hynix、Samsung、Micron | 関与しない |

| CPU側メモリ(DDR5) | Samsung、SK hynix、Micron | 関与しない |

| AIストレージ(SSD) | Samsung、Solidigm、Micron、Kioxia、SanDisk | 主戦場 |

| 低レイテンシNAND | Kioxia、Samsung、Micron | XL-FLASHで差別化 |

バリュエーション

キオクシアは2024年12月に上場した会社であり、株価・PER(株価収益率)・PBR(株価純資産倍率)は急速に再評価されている段階にある。上場後の株価急騰、株式分割、データ反映タイミングの影響でバリュエーション指標が大きく動きやすい。

この記事ではPER/PBRの具体的な数字は掲載せず、公開直前に証券会社画面または公式ベースで再取得する。

見方として重要なのは以下の点:

- 自己資本比率は37.9%まで改善しており、上場直後の薄い自己資本とは状況が変わっている

- NAND市況が崩れれば利益が大きく振れるため、好況期のPERだけで「安い」とは言えない

リスク

| リスク | 内容 |

|---|---|

| NAND市況 | 最大のリスク。スマホ・PC需要、在庫サイクル、価格下落が直撃 |

| 財務レバレッジ | 自己資本比率37.9%に改善したが、有利子負債1.25兆円は依然大きい。NAND不況期の資金繰りには注意 |

| HBM不在 | AIメモリで最も高付加価値なHBMを持たない |

| 競争 | Samsung、SK hynix/Solidigm、Micronが同じ市場にいる |

| 顧客集中 | AIデータセンター向けが伸びると、クラウド事業者への依存が高まる |

次回決算で見る数字

| 指標 | なぜ見るか |

|---|---|

| enterprise SSD売上・コメント | AI需要が売上に出ているか |

| AIサーバー向けSSD受注 | Investor Dayの成長ストーリーの具体化 |

| NAND ASP | 業績の最大変動要因 |

| 製品ミックス | 高付加価値SSD比率が上がっているか |

| 営業利益率 | 37%水準を維持できるか |

| 営業CF・フリーCF | 巨額投資後に現金が残るか |

| XL-FLASH・GPUローカルメモリ | HBMではないAIメモリ需要を取れるか |

まとめ

- キオクシアはNAND専業に近い会社。HBMは持たないが、AIデータセンターの「保存する層」を担う

- AI推論が増えるほど、学習データ、RAG、ベクトルDB、推論ログ、KVキャッシュでSSD需要が膨れる

- 2026年Investor Dayでデータセンター向けフラッシュメモリ市場の年平均成長率46%、推論向け年平均成長率86%との見通しを提示

- 業績はNAND市況で大きく振れる。2024年3月期の赤字2,527億円→2026年3月期の黒字8,703億円

- 自己資本比率37.9%、有利子負債1.25兆円。好況期に財務を大幅に改善し、フリーキャッシュフロー3,950億円の黒字

- MicronをHBM/DRAM側、キオクシアをNAND/SSD側で見ると、AIメモリ需要の全体像が立体的になる

関連する企業分析ログ

- Micron(MU)企業分析ログ — HBM/DRAM側のAIメモリ銘柄。キオクシアはNAND/SSD側として対になる

- メモリ業界はAIで何が変わるのか — DRAM、HBM、NAND、CXLまで業界全体を整理した記事

- イビデン(4062)企業分析ログ — AI半導体パッケージ基板。GPU/HBMを載せる基板側からAIを見る

免責事項

本記事は企業分析および市場理解を目的とした情報整理であり、特定銘柄の売買を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。

📍 AIデータセンター関連株の全体像はこちら → AIデータセンター関連株マップ

コメント